158亿(高瓴资本真是,quot,高位,quot,接盘光伏龙头隆基股份)

正是得益于在单晶硅技术上的坚持和专注,从而拥有了核心技术,打造了自己的动态护城河,光伏发电行业的成本不断下降,为人类发展创造了巨大价值,隆基股份才能不断发展成为全球最大的单晶硅片供应商。

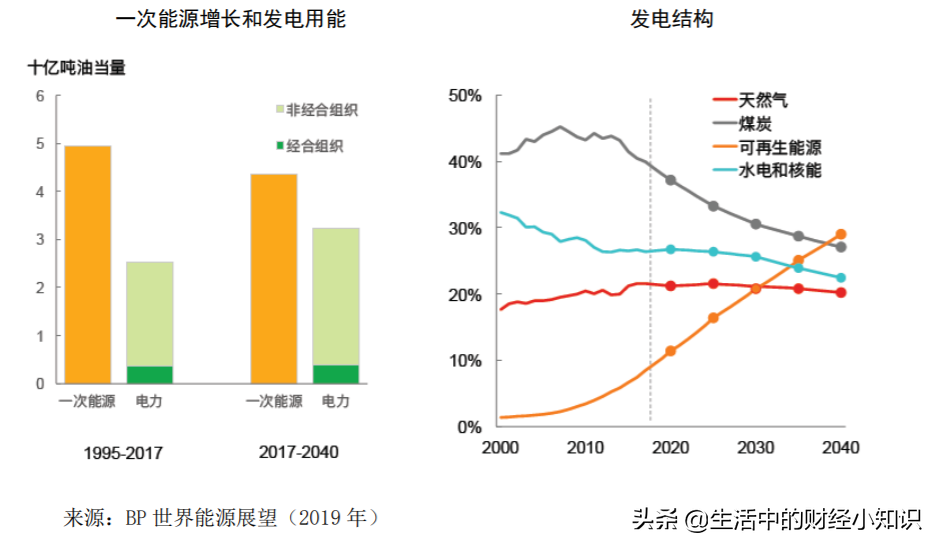

根据国际能源署 IEA 预测,2030 年前后可再生能源将成为全球最大的电力来源,将超越现有的煤炭、水电和核能。

近些年来,全球能源系统正在发生快速变化,可再生能源成为驱动全球能源格局变化的主要推动力量。

近两年单晶硅技术市场渗透率才逐渐超越多晶硅,在全球市场占有率快速提升,现已实现逆转并主导了市场格局,2019 年单晶硅占比才达67%左右。

光伏发电市场正在从政策驱动向市场驱动转换,市场需求大幅波动的风险下降,更加均衡的多元化市场格局使得行业整体波动日趋减弱,光伏行业呈现出更加均衡、持续稳定的发展态势。

158亿元!高领资本并不是为了高位接盘,而是看好光伏行业的广阔前景,看好隆基股份的核心技术优势和管理优势,选择在新能源赛道进行的有一次布局。

2019 年可以说是中国光伏"平价上网"元年,国家能源局陆续发布了《关于 2019 年风电光伏发电 项目建设有关事项的通知》等政策,正式启动了平价上网和国家补贴竞价配置工作,行业发展的 市场化导向更加明确,补贴退坡信号更加清晰,有效引导了产业稳定发展的市场预期。

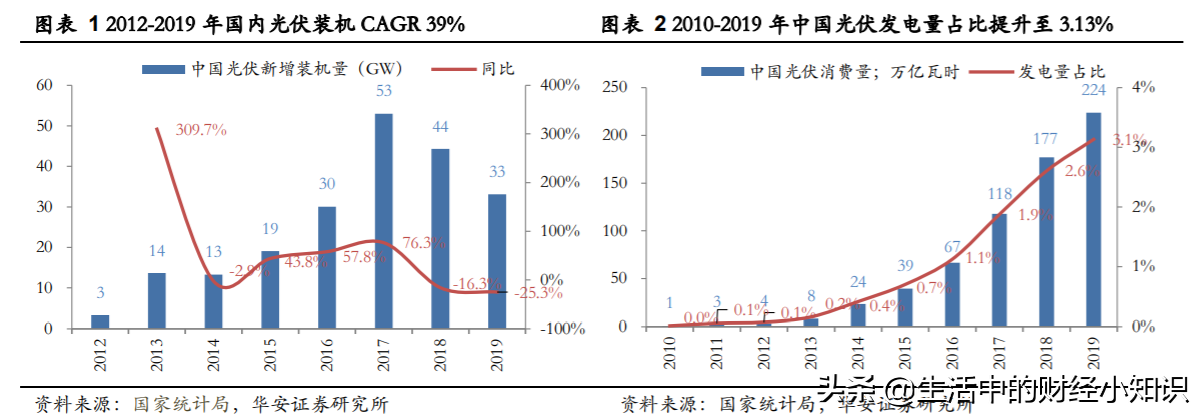

2019年新增装机30.1GW,我国新增和累计装机量继续保持全球第一。2019 年全球光伏新增装机约在 121.4GW 左右,其中中国新增装机 31.5GW ,占比达26%。

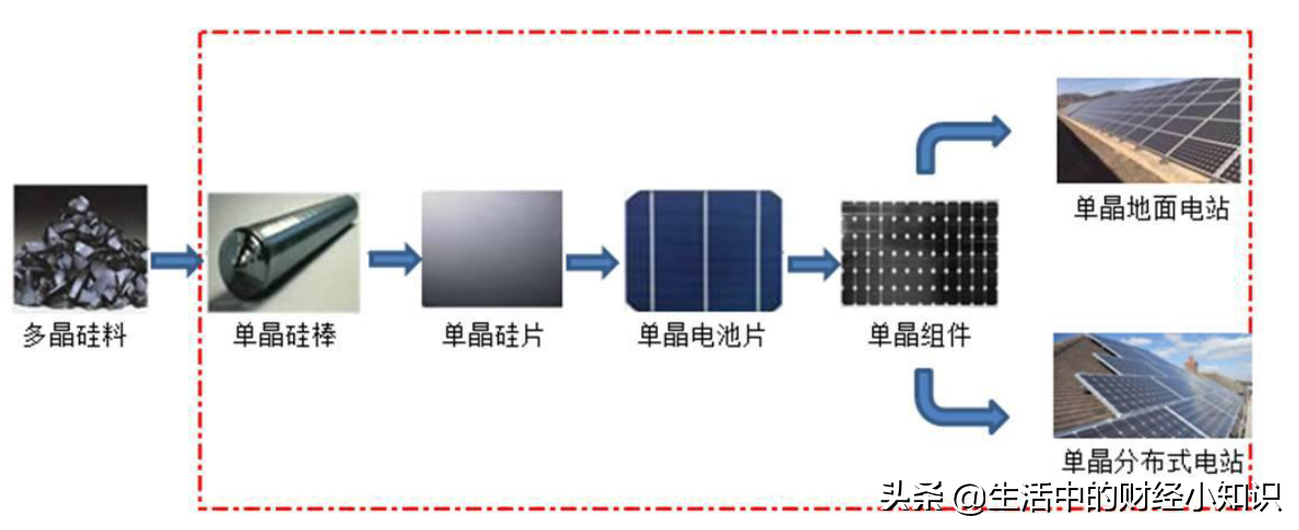

根据隆基股份2019年年报显示,隆基股份长期专注于为全球客户提供高效单晶太阳能发电解决方案,主要从事单晶硅棒、硅片、电池和组件的研发、生产和销售,光伏电站的开发及系统解决方案的提供业务。对于这个官方的解说,很多人可能还是看不太明白,直接上个图吧。

优秀的管理层也为公司选择了正确的单晶技术路线,并在多次决策中做出正确判断。公司长期的经营表现足以说明管理层具备较强的领导能力。

光伏发电技术历来就有单晶硅和多晶硅的技术之争。多晶产品凭借低成本的优势在过去较长时期内占据了主要市场份额,单晶价值未能得到充分体现。

从研发投入的绝对值来看,隆基在过去几年一直保持行业领先的地位,2019 年公司累计研发投入达到 16.77 亿元。经过多年沉淀和积累,终于在单晶硅方向上取得核心技术,形成了核心优势。

1956年,首次出现硅光伏技术的商业应用,但硅太阳能电池的高昂成本使它们无法在市场上普遍应用。光伏发电行业的历史可以说是一直追求硅太阳能电池成本不断下降的历史。

就中国来说,在过去的近十年中,光伏行业在中国的发展尤其迅速,中国已成为全球光伏产业最有力的竞争者,中国已成为全球最大的光伏产业大国。

但直到100年以后,贝尔实验室在1953年发现硅比硒更有效,创造了第一个实用的太阳能电池。

公司也在行业的飞速发展中取得了创造优异业绩,实现了快速发展。

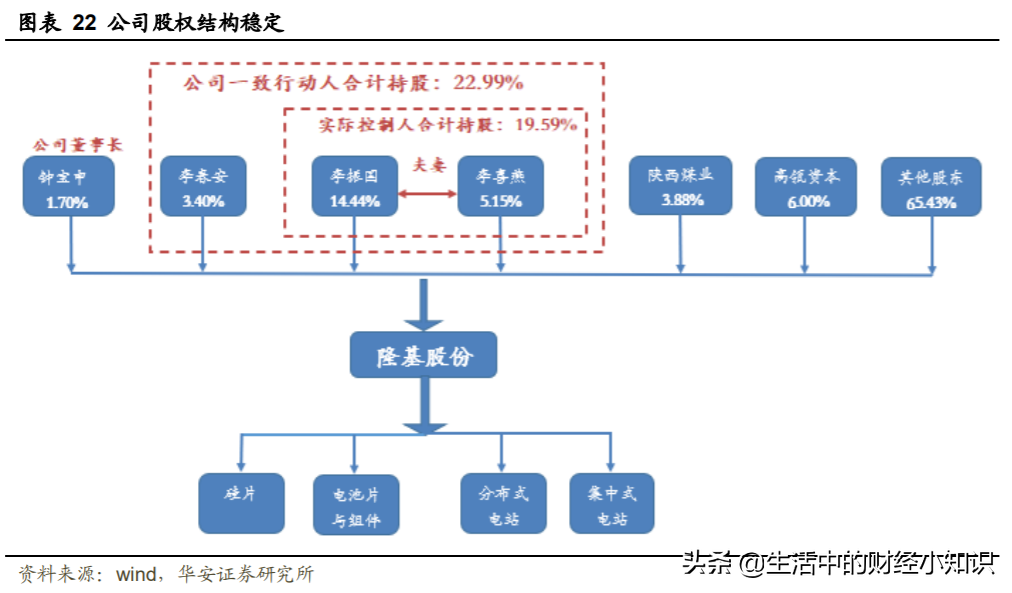

公司董事长钟宝申、总经理李振国、自然人股东李春安三人早年是兰州大学校友。李振国及其配偶李喜燕、自然人股东李春安为公司一致行动人,合计持股22.99%,股权结构稳定,对公司重大战略选择保持一致意见。

公司单晶 PERC 电池转换效率最高水平达24.06%,打破了行业此前认为的 PERC电池24%的效率瓶颈;组件转换效率已达到22.38%,电池组件转换效率持续刷新世界纪录,在行业内较早布局并实现单晶 PERC 高效电池产能规模化,不断提升转换效率等技术指标,持续推动行业度电成本的降低。

早在2006年,隆基股份在深入研判光伏行业各类技术路线后,选择了单晶路线作为技术发展方向。凭借着工匠精神始终保持专注,不断在单晶硅技术方向上保持高强度研发投入。

2019年,我国太阳能级多晶硅、硅片、电池片、组件产量均超过全球总产量的70%,拥有一批世界级的龙头企业,在全球光伏市场中具有全面的领先优势。

2020年9月22日,中国在第75届联合国大会期间提出将采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。使用可再生能源,尤其是光伏发电,是减少碳排放、实现碳中和的重要途径之一。也意味着中国光伏发电行业将迎来新的发展机遇。

同时,也为隆基股份带来了亮眼的业绩表现。2010-2019 年公司营收复合增长率达 39.4%,归母净利润复合增长率达 31.8%,是少有的常年保持高增速的上市公司。

在十多年前就选定在单晶硅技术方向上持续投入,坚持战略不动摇,终于形成了主导市场格局的核心技术优势。在未来发展上,坚持一体化布局和海外布局,拓展产业链条和市场区域,争夺全球市场份额。

这正是高瓴资本张磊先生所倡导的价值投资理念。用长期主义的视角,选择持续为人类社会创造价值的企业,这是所有企业应该拥有的视野,也是投资人应该拥有的视野。基于此,才能真正带来企业的快速发展,才能取得丰厚的投资回报。

硅片正是光伏发电的主要元件,而隆基股份的主营业务就是生产光伏发电所需要的硅片,并将硅片组装成电池片和电池组件,甚至向产业链下游进一步延伸,布局光伏电站。

这本书的扉页中有一句话,概括了他所倡导的价值投资理念:在长期主义之路上,与伟大格局观者同行,做时间的朋友。我想这正是高瓴资本选择投资隆基股份的初心。

因为要想真正实现产业化就必须实现平价上网,平价上网才是光伏行业的起点。如果不能平价上网,那就意味着运营商不能赚钱,单靠政府补贴的话就是垂死挣扎罢了。

明白了光伏发电技术和隆基股份的主要业务,那我们来继续分析下隆基股份到底具有哪些特质,能够吸引高瓴资本高位"接盘"呢?

2020年12月20日,高瓴资本高位买入光伏产业龙头隆基股份6%的股权,合计2.26亿股,每股价格70元,交易对价总额158.41亿元。这也成为了高瓴资本再度布局新能源赛道的又一重磅投资。

可以说,隆基股份所处的赛道处于高速增长阶段,为企业发展提供了广阔空间。过去近十年的飞速增长,也印证了行业的广阔空间。

红色框内的为隆基股份在产业链中从事的业务范围

红色框内的为隆基股份在产业链中从事的业务范围

"能源消费电力化、电力生产清洁化"成为全球能源格局的最重要特点。

平价上网的突破,让光伏发电的商业模式正式落地。随着成本的进一步降低,未来会拥有更多的应用场景,光伏发电将迎来更快的发展。

前文提到,光伏发电行业的历史就是光伏发电成本不断下降的历史。近10年来,光伏组件成本从约40元/W降至2元/W以内,降幅在90%以上。目前,光伏发电全球最低中标电价已达到 1.60 美分/KWh。由于技术进步等原因,欧洲等地区的光伏发电成本已经逼近乃至低于传统能源发电成本。

隆基股份之所以能够成为高瓴资本的目标,在于其持续不断地打造自己的核心技术,构建动态护城河。

与此同时,光伏发电虽然已成为全球第三大电力供给方式,但全球光伏发电量占发电总量比例仅2%左右。

光伏发电成为可再生能源的最主要方式之一。随着光伏行业技术不断进步和度电成本的下降,光伏发电的成本优势和普遍推广使用的优势愈加显著,目前光伏发电已在全球很多国家和地区成为最具竞争力的电力能源。

未来随着度电成本的进一步降低,各类场景下的光伏应用将层出不穷。如此前受制于材料、技术、成本等原因,光伏建筑一体化(BIPV)市场发展缓慢,随着发电成本的进一步降低,将释放万亿市场空间。

首先来简单说下光伏发电技术。1839年,法国科学家Edmond Becquerel 在实验室里面,一次偶然的情况发现光被某种材料吸收后会产生电压,光伏发电的种子就此埋下。

2020年上半年,隆基股份股价一直在30元左右徘徊,总市值也仅千亿元。2020年下半年开始屡创新高,市值先后突破两千亿、三千亿的关卡,成为中国光伏产业的第一股,也是全球市值最高的光伏企业。

高瓴资本入股的时候,隆基股份股价在2020年就已经翻番,动态市盈率达40左右,股价已处于较高位置。那为什么高瓴资本会在此时选择入局呢?让我们一起来慢慢解析其中的奥妙吧!

可以说,平价上网成为光伏发电行业的转折点!光伏发电产业化提倡了很久,政府也做了对应的补贴,行业也经历过多次调整,但始终都难以实现突破式发展。

隆基股份坚持战略定力,不断强化研发投入,持续打造自己的动态护城河;公司股权结构稳定,管理层优秀,在前景广阔的光伏发电行业持续深耕,不断降低行业成本,为行业平价上网贡献自己的力量,为人类社会创造了真正的价值。

2020年,高瓴资本的张磊先生出版了一本书--《价值:我对价值投资的思考》。在这本书中,张磊先生系统阐述了高瓴资本价值投资的理念、思考框架和具体的实践探索。

从过去8年的装机数据来看,光伏行业历史装机高速发展。2012-2019 年全球光伏装机复合增长率达 21%,中国复合增长率更是高达39%。长期来看,行业成长空间很大,成长速度也是飞快。

其实,在过去的十多年,由于成本优势,多晶硅一直是市场主流,直到2016 年多晶硅市场占比仍高达 80.5%。

隆基股份目前在任的高管,大部分任职时间超过 10 年,长期合作关系稳固。

4月V榜:重要数据出炉,二季度的经济应有怎样的期待?

4月,全球经济逐步趋于稳定,二季度的展望成了专家学者们关注的重点。4月,全球经济逐步趋于稳定,市场也逐步开始对二季度展开了规划和预期。我国CPI、PPI等数据出炉后,二季度的展望成了专家学者们关注的重点。在综合了读者热度、内容专业度、视角独特度、解读深度、投资者关注度等多个维度后,我们评选出4月一财号V榜单的优质文章,一起来看看是否有你关注的热点话题。(点击文章标题或大V姓名可阅读全文)大财经2023-05-27 09:54:370000宁德时代狂涨15%,你为什么没买到?理财应该知道的几个技巧

2021年1月4日,两市股指迎来新年开门红,上证指数终于站上3500点,深圳成指也不断新高。近期火爆的新能源板块继续高歌猛进,一天暴涨3500亿;就个股来说,动力电池龙头宁德时代狂涨15%,市值突破9000亿。股市的新高和个股市值的突破总会刺激人们的热情。很多投资小白也被带动起来,幻想着在股市一夜暴富,匆忙上车。大财经2023-05-27 09:48:020001负利率!贷款难道还能挣钱吗?为什么会出现负利率?

2009年8月,瑞典中央银行对银行存款首次突破"零利率"下限,实施名义负利率,被认为"从此进入了一片未知领域";2014年,丹麦与瑞士央行先后跟进实施负利率;2016年日本央行推出负利率政策,基准利率一直维持在-0.1%;2019年9月,欧洲央行调降存款机制利率10个基点至-0.50%。负利率已经成为现实,推出负利率的国家也不断增加。大财经2023-05-27 10:54:200001价值投资不必依靠天才,只需依靠正确“思维模式 情绪控制”

大财经2023-05-27 10:20:540000A股有点乱,为什么?

可以关注两个信号:一是“中特估”板块何时企稳,二是市场何时能持续放量。近日的A股行情,真是“卷”得不行。随着大盘指数的连续调整以及市场成交量的不断萎缩,各个板块的轮动宛如火箭般提速,比如昨天大涨的AI和芯片今天就领跌,而今天领涨的充电桩和机器人明天又领跌,有时候甚至可能在一天内就把多个板块轮动一遍,并且没有丝毫持续性可言,所谓的“电风扇行情”已然演绎到了极致,着实是把人给转麻了。大财经2023-05-27 09:23:030000