这一轮救市(很多人的钱要被抢走了)

从个人代价和受益的角度,我们在猜测操盘手的动作方向。但从操盘手的角度,他也面临和外部的竞争。他也必须在当下和长远找到那个最优解。

而真正对通胀感到恐惧的是中产,不同的财富持有方式,会决定你在通胀过程中,到底是受益者还是代价者。

当我们清楚的知道了操盘手在放水这件事上的掣肘,我们再来看看2015年后的货币政策,看有哪些真相是我们被别人误导的。

所以,什么结论?

二)操盘手的掣肘

货币乘数的极限,就是存款准备金率的倒数,也就是100万在10%存款准备金率下最大可以扩张到1000万。

由于通胀是工资和物价的同比例提高,所以,他对穷人是没有任何影响的。当穷人发现他要购买的产品物价都上涨1倍时,他的工资也上涨了1倍。所以他的购买力依然是不变的。

我们如果假设所有成本都同比例上涨1倍,那么就是面粉,猪肉,运输费,做包子的工人工资,老板娘收入,租金支出,全部都上涨1倍。如果我们继续拆分面粉价格,猪肉价格,运输费价格,我们会对应到种植小麦的农民,养猪的农民,以及运输农产品的卡车司机。

我再上几幅图:

如果你的财富构成是“资产 负债”,那么你的负债就会在通胀中被稀释,用更准确的说法,就是持有债务的你,掠夺了那些持有存款的中产。因为持有存款的中产,其购买力因通胀下降了,下降的部分并没有消失,而是转移到持有债务的中产那里了。

所以这会从根本上打击到我们外贸,打击到那些看重我们人工费性价比的外商投资。更重要的,是打击了我们的产业升级和科技升级。因为价格,也是出口型科技产品竞争力当中,极其重要的一环。

也就是说,基础货币增加了8.8万亿,而M2增加了150.4万亿。从而得出信贷货币增加了141.6万亿。

好了,我们现在开始。

由于每个人,既是生产者又是消费者,所以物价上涨一倍的背后,在不考虑生产效率提升的前提下,就是工资上涨了一倍。比如一个篮球课教练,一个医院的护工,一个理发师,当他们的服务价格上涨一倍时,就意味着他们的工资上涨一倍。

在这里,我们会发现,物价涨工资不涨,这个在逻辑上就是站不住脚的。当一部分人发现自己的工资没涨但物价涨了,那说明一定有另一部分人发现自己工资涨了但物价没涨。总体上,一定是平衡的。

一)通胀所带来的财富转移

首先什么是大通胀,在大家朴素的认知中,通胀就是物价上涨。假设包子的价格上涨了一倍。那么在包子价格的背后,可能就是面粉,猪肉,原料运输费,店面租金等成本的上涨。

前面我们说了,当大通胀发生时,对于国内,是物价和工资都涨了1倍,所以没有任何影响。

拆分到最后,会发现这些都是人工成本。也就是说,包子价格上涨1倍的背后,是包子产业链上所有的人工费上涨了1倍。

而2008年的4万亿,就是因为中国当时相对发达国家落后,基数低,所以预期的GDP增速很高,我即使大放水,这些水也能被后期的GDP增速消化掉。使得汇率稳定的情况下,出口依然具有竞争力。

但作为投资,最大的刚需是什么?是避险。

所以我在上半年才会说高债务的同学可以卖房去债务。如果未来经济始终回不来,那么就逃顶成功。如果经济回暖成交量也回来了,你就可以在软着陆成功后再考虑你的买房计划。

这是我判断操盘手这一次很难再采用大通胀来解决房价问题的根本原因。因为承担不起这样的代价。

投资上的道理,大体都是一样的。

我想,这是很多人对明年可能发生的大通胀产生恐惧的源头,因为大家知道现在居民和地方操盘手的债务都很高,想要降低债务负担,通胀是比较好的方式。相当于掠夺存款人的财富,去补贴了债务负担。

2023年9月,基础货币余额36.4万亿,M2余额289.6万亿;

从消费者的角度看,是物价涨了1倍,从生产者的角度看,则是工资上涨了1倍。

我们过去常说的,货币对内贬值,对外升值,背后就是强劲的GDP增速在起作用。能做到对内贬值对外升值,需要非常厉害的GDP增速才能做到,它只是在特殊历史时期的特殊现象,而不是常态。

那么在微观层面,信贷货币是怎么产生的。假设张三在A银行存了100万,如果存款准备金率是10%,那么A银行通过张三的存款,就可以最多借出90万(100万*(1-10%))。假设李四从A银行借出了这90万。那么就同时产生了90万的债务和90万的现金。也就是此刻M2从100万变成了190万。此时货币乘数是1.9。由于李四的这个90万也是存在A银行,A银行可以再次通过10%存款准备金率借出81万给王五,这时M2就变成了271万(100 90 81),此时货币乘数为2.71。同理,A银行可以用这81万继续向外发放贷款,从而再次推高M2。

说明了在经济高增长货币高增长时代,中产没有扩张信贷而基础货币在扩张,于是中产的存款被稀释。反而是GDP减速基础货币减速的时代,中产开始坚信通货膨胀和货币贬值从而进行了信贷扩张。而正当他们大量借债时,镰刀却变换了它的方式。所以中产总是容易接到最后一棒。

所以,在汇率稳定前提下国内放水导致通胀1倍,和不通胀但汇率升值1倍。对出口经济所产生的负面效果,是完全相同的。

也就是说,有没有什么办法,能让国内工资在上涨1倍的情况下,出口产品的价格不上涨。

以前曾有个大家熟知的“保房价还是保汇率”的问题,网上有些大V的回答是都能保住,原因是我们的汇率是管制的,而非自由的。但做出这样的回答,明显是缺乏常识的。

在前文的论述中,我提到了一个前提,就是生产效率不提高。但如果工资和生产效率同时提升1倍,那么就可以做到产品价格不上涨。比如一个制造雨伞的工厂,其工人的生产效率从每人月造100把伞提升到200把伞,那么就可以做到每个工人工资提升1倍,且单把雨伞的价格不变。因为每个工人的产量也提高了1倍。

因为本质上,中美竞争,并不是谁能找机会把谁干掉,而是看谁先在重大事务上犯错。如果真有大放水,且先不说我们会不会在汇率上进行管制,仅仅从美国角度来看,他们也不会让你的汇率轻易的贬值。为的就是打击你的产业,特别是高科技产业。

那么我们未来的GDP增速,会是多少,能给我们放水的空间吗?对于未来经济增速,我一般是不预测只跟踪。不过IMF(国际货币基金组织)是有预测的。对我们未来5年的GDP预测,大致是从明年的4.2%一直缓慢减速到5年后的3.4%(同期世界平均3.1%,仅跑赢0.3%)。大家可以作为一个参考。

8年间,基础货币增长仅31.8%;而信贷货币增长则达到126.9%。在新增加的货币中,基础货币仅占5%。

最近有不少人向我提出一个问题,就是在楼市不景气的当下,很多人担心会不会像2009和2015年那样,再来一次大通胀大放水,来挽救当前的颓势。确实有不少人是怀有这样的恐惧的。

而当我们了解了这一切,我们就能回答文章标题的问题。这一轮救市,如果你有存款,你的钱并不会因为大通胀而被抢走,因为大通胀根本不会发生。

当人们开始坚信货币贬值,镰刀就变换了它的方式

三)用数据说话

所以,我们可以看到,M2的增加因素,来自两个方面,一个是央行发行的基础货币的增加;另一个则是市场中的贷款者导致的信贷货币的增加(暂不考虑外汇占款)。

办法也是有的。

这就跟两年多前的阿里股价一样,看到业绩增速下滑就先跑,清仓阿里股票,如果增速回不去了,那么就逃顶成功。如果增速回去了,还可以再买入(很遗憾结果是业绩没有回去)。

但理解到这一层,只是很粗浅的一层,事情往往没有这么简单。

那么,从上一轮房价上涨前的2015年至今,这两方面各自增加了多少呢?

而这里的生产效率,其实就是GDP。在经济学术语里,这个就叫货币发行和GDP增速相匹配,而货币增速相对GDP增速超出的部分,才是物价涨幅。

所以,所谓通胀,只不过是人工费上涨的代名词而已。

说到这里有人可能要问了,那么前两次大放水是怎么回事。

如果IMF的预测为真,则我们任何的放水,都是以科技产品的价格上升为代价的。在致力于产业升级,中美竞争的当下,我不认为操盘手会以丧失科技产品竞争力的方式来做这件事。

在过去的文章中,我常说高负债的同学,不要把楼市止跌回涨的希望都寄托在操盘手的大放水上。既然前8年没有放水,明年大概率也不会冒着损伤产业升级和外贸的代价来搞大放水。

我们先来看,假设明年发生1倍物价涨幅的大通胀,并且汇率又能被管制住,会发生什么。

而大通胀和大放水,本质就是债务人向债权人的掠夺。那么这一切会发生吗?

因为我们知道,任何一项经济政策的背后,一定会有代价者和受益者。通过这种金融层面的非劳动财富分配,会让一部分人掠夺走另一部分人的财富。

四)后记

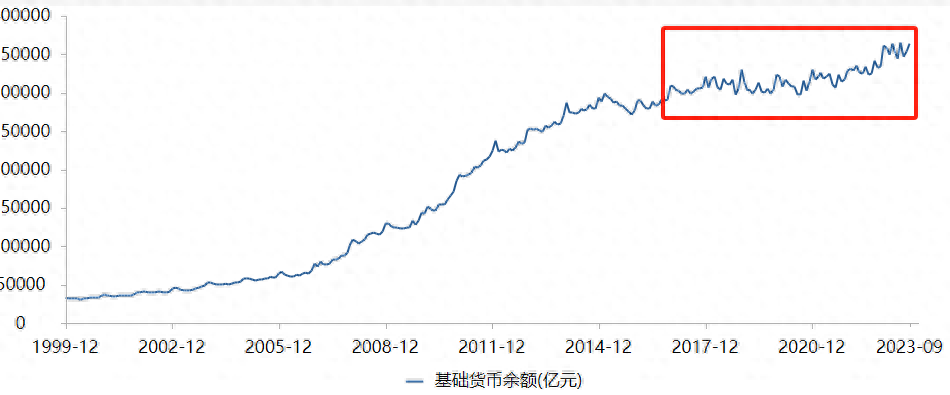

上图表明,2015年以后,基础货币增速明显放缓。

而投资的法则常常告诉我,不要和大多数人站在一块。所以我在年初写下这篇文章之时,也在同时减持房产和去债务。

而信贷部分,也由政府债,企业债,居民债构成。其中政府债占比最低,而居民债涨幅最快。

但是出口呢?由于汇率被管制没有变化,并且国内工资涨了1倍,那么也就是成本上涨了1倍。最终会传导到出口产品的价格上,也是上涨1倍。但国外居民的收入并不受国内放水影响,他们没有涨1倍。

通过剖析他面临的困境和最可能采取的措施,我们就能找到适用于我们的最优解,避免在当下被人收割或反向收割他人。

这两幅图对比说明了啥问题?

这8年,放水的根本不是操盘手,而是参与借贷市场的你我他。

货币,分为基础货币和信贷货币。信贷货币通过基础货币借由货币乘数放大。比如基础货币是100亿,货币乘数是5,那么总货币量就会被放大为500亿(也就是我们说的M2)。其中,基础货币是100亿,信贷货币是400亿。

而我在年初也刚好写了这么一篇文章。

如果你把这种特殊现象当常态来推导未来中国的资产价格走势,会吃大亏。

直接上数据:

这两幅图对比表明,2015年后,货币扩张几乎完全由货币乘数的上升带动(2015之前货币乘数相对稳定),也就是参与市场的你我他的贷款去带动。

2015年12月,基础货币余额27.6万亿,M2余额139.2万亿;

那么楼市是不是完全没希望了,我认为也不是,因为政策之外还有经济基本面的支撑,所以我们一直在跟踪每个月的各项经济数据,统计每个季度上市公司的营收利润增速状况,说不定可以发现那个让楼市软着陆的拐点。

冬奥会开幕时间 北京冬奥会开幕式

来源:人民网-人民日报新华社日内瓦2月1日电(记者单磊)在北京冬奥会成功举办一周年之际,国际奥委会1日在其官方网站搜索位置刊文庆祝,题目为《北京2022年冬奥会:一年来,中国人正越来越喜欢冬季项目,并在社会和经济领域享受冬奥会带来的裨益》。0000退休后能领多少养老金?电子社保卡就能算!

电子社保卡官方APP电子社保卡支付宝小程序除了电子社保卡官方APP、微信小程序和支付宝小程序,国家政务服务平台、国务院客户端微信小程序、掌上12333、云闪付、人社部门APP、服务银行APP等渠道均可申领电子社保卡哦~转自:社会保障卡微信号来源:工人日报大财经2023-07-04 19:21:560000海关查获黄金4000万元,为何只有向国内走私,外面金价便宜?

在广东深圳皇岗入境口岸,一辆跨境客车被海关缉私人员盯上了。主要是其走机器检查通道时,显示图像异常,之后海关人员针对嫌疑位置人工进行查验。最后在货车后轮传动轴内改装的暗格中,查获藏匿的足金金条72块,初估价值约4000万元人民币。这可能是近年来查获的最大黄金走私案件。大财经2023-11-13 16:43:500000中国美女排行榜 中国十大美女第一名

中国女性以其光滑的皮肤和迷人的外表而闻名,更重要的是,她们天生聪明、迷人、让人不可抗拒,以下介绍的各大榜单评出的中国盛产美女的各地排名,对此你有什么看法呢?位次地区美女百分比三大指数平均值所属省市美女地理划分区1重庆24.25%(81.77-75.35-70.01)重庆川中区--长江沿线区成都2成都22.89%(81.29-75.66-70.19)四川川中区大财经2023-03-24 06:09:030001鲜美来、老乡鸡、大洋世家等折戟“沪深” 预制菜类企业IPO集体转身

主板收紧态势明显,预制菜类企业扎堆撤单。近日,上交所官网显示,想念食品股份有限公司(以下简称“想念食品”)IPO处于终止状态。上交所表示,因想念食品及其保荐人撤回发行上市申请,根据《上海证券交易所股票发行上市审核规则》第六十三条的相关规定,决定终止其发行上市审核。0000