Roblox(借旺季,一雪前耻)

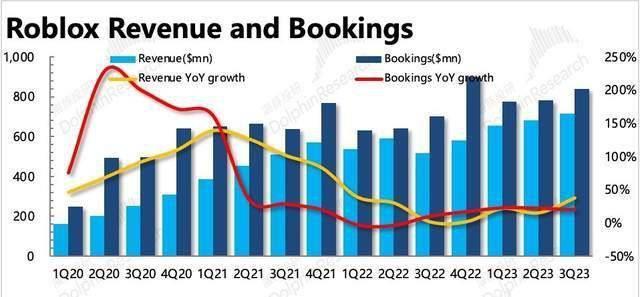

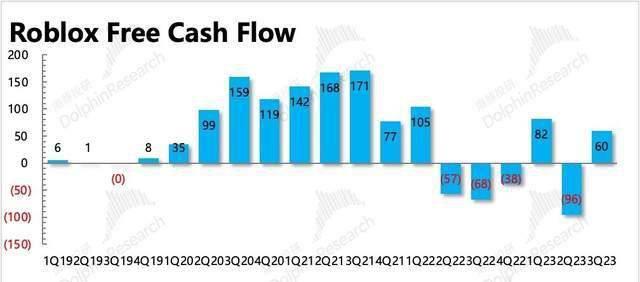

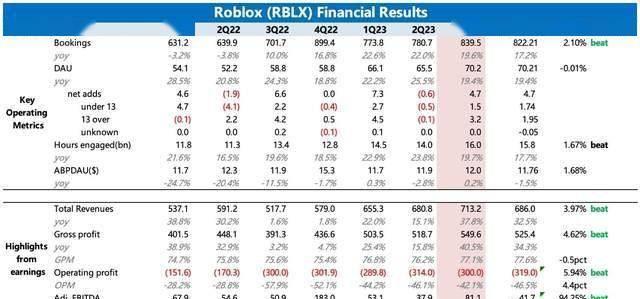

Roblox在三季度实现了收入增长的回暖。收入同比增长37.8%,而环比增速更是明显加快。这主要得益于三方面因素:一是去年同期基数较低,由于上半年流水下滑严重,影响了当年三季度的收入确认;二是Meta VR的红利,为Roblox带来了约470万新增用户;三是由于暑假的关系,使得游戏内购买的虚拟道具或Robux充值加速确认为收入,从而体现为收入增速远高于Bookings的增速。虽然收入在短期内可能会因季节性波动而出现剧烈变化,但对于投资者而言,更关键的是关注Bookings的增长情况,这能够更准确地反映Roblox未来的收入潜力。

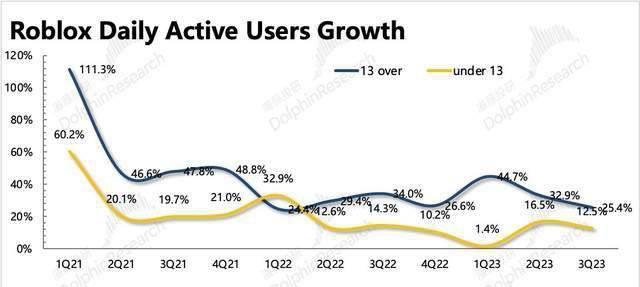

Roblox用户数据的增长中,Meta VR功不可没。在第一周就带来了100万新增用户,而全球13岁以上的日活跃用户数量已经达到7000万,环比净增470万。虽然总体增长中美洲和其他地区贡献最大,但对于特定地区,比如日本和德国,用户数据同样表现亮眼。这份财报的核心在于费用增幅的优化和在高基数下,订阅流水增速仍超预期,为Roblox提供了强有力的业绩支撑。

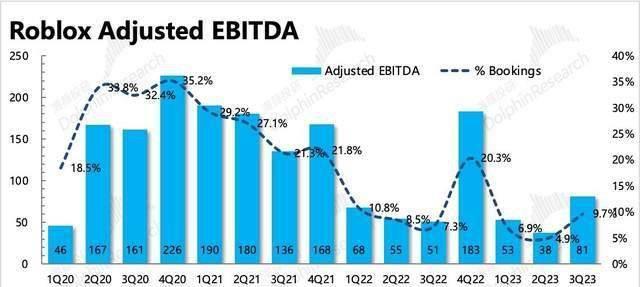

美股市场近期迎来了Roblox发布的2023财年第三季度业绩报告,这一份报告在整体表现上算得上是亮眼。通过“游戏旺季 Meta VR”的双重助力,Roblox的收入呈现出超出预期的迅猛增长。与此同时,基础设施费用同比下降,员工薪酬增速也有所减缓,从而推动了利润端的出色表现。调整后的EBITDA(息税折旧摊销前利润)在三季度已经接近10%,这实现了管理层在二季度做出的“四季度调整EBITDA利润率回到两位数”的承诺。这使得投资者对Roblox未来的增长和减亏前景更加充满信心。

Roblox的生态流量一直保持着相对稳健的增长,尤其是在面对巨额亏损的风险时,这表现得尤为突出。Roblox平台自身具备较高的吸引力,而管理层对于广告业务的推进计划也为未来增长提供了更多可能性。根据年龄圈层和地区的分析,13岁以上用户增长仍然保持较高的水平,而在地区上,美洲和其他地区的增量贡献最大。而总时长160亿小时,人均时长2.5小时,也证明了Roblox在旺季时期的高活跃度。值得关注的是,尽管出现了不少新用户,但并没有因新用户平台使用时间短而拖慢人均时长,这说明了Roblox老用户的极高粘性。

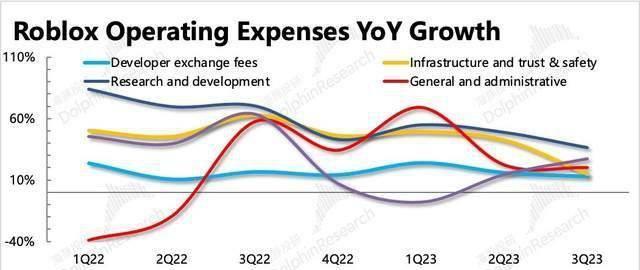

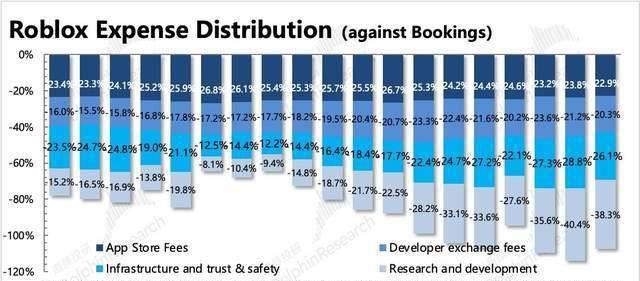

在成本方面,Roblox展现了小幅的改善和大幅的费用优化。基建和员工薪酬支出的增速明显放缓,使得在收入加速增长的同时,减亏效果得以显著体现。这在费用/Bookings的角度来看,更符合实际经营情况。从数据上看,经调整后的经营利润率增加了4个百分点,主要来自于基建和研发费用的增速放缓。这表明Roblox在三季度成功签署了一份三年期的云合同,实现了一定的成本优化。同时,员工招聘增长放缓,员工薪酬支出同比增长22%,较上季度的增速42%有明显减缓。其他费用在除销售费用外均有小幅优化。这些调整使得Roblox在短时间内实现了显著的减亏效果。

Roblox在三季度实现了减亏,使得投资者对其未来的盈利潜力更加看好。对于Roblox而言,减亏至关重要,尤其是在疫情红利逐渐消失后,市场对其增长的期望不再像之前那样高涨。因此,投资者更加关注其底线表现。在这方面,Roblox在三季度可谓翻身,调整后的EBITDA达到8110万美元,远超市场预期。Adjusted EBITDA/Bookings从二季度的5%一下子提升至9.7%,接近两位数。管理层此前承诺的四季度调整EBITDA利润率回到两位数的目标也在提前实现,这为未来的增长奠定了坚实基础。

这份业绩报告中的数据和表现表明,Roblox在短期内实现了强劲的增长和费用优化,为其未来的盈利奠定了坚实基础。然而,投资者仍需保持谨慎,关注Roblox在广告业务和减亏方面的具体进展。毕竟,即便在Z世代标签下,平台依然面临着长期亏损的风险。对于Roblox而言,与B站相比,虽然面临相似的困境,但其更容易在游戏赛道和海外订阅服务上找到盈利路径。期待Roblox能够在未来实现盈利,并且希望B站能够从中学到一些经验,为自己的未来发展找到更可持续的变现之路。

总的来说,Roblox在这一季度业绩报告中表现不俗,给投资者带来了信心。减亏、未来增长是市场最为关注的两个方面,而这份报告为投资者提供了相对积极的指引和持续性预期。虽然目前Roblox的估值并不低,但在流动性缓解的年底窗口期以及市场情绪的带动下,Roblox的成长故事已经开始按照之前的预期演绎。对投资者而言,关注管理层对明年展望的表态,特别是广告进展和减亏目标,将成为短期内的重要焦点。

深圳市考试院 深圳招生办官网

疫情防控要求1.“粤康码”为绿码,通信大数据行程卡正常(考前14天内无国内中高风险地区及所在地市旅居史),凭考前72小时内核酸检测阴性证明(纸质报告、电子报告或粤康码显示均可,必须含采样时间信息),并经现场测量体温正常(体温<37.3℃)的考生可正常参加考试。2.以下情形不得参加考试:(1)“粤康码”为红码或黄码的考0000400亿工程没有国家敢接,中国接手遭到重重阻碍,竣工后惊艳世界

文丨半两浊酒编辑丨半两浊酒全球瞩目之下,400亿大单竟没人敢接!2006年9月,中国企业所承建的阿尔及利亚高速公路项目正式启动。这一成就不仅震惊了世界工程界,也进一步巩固了中国作为基础设施建设和发展的全球领导者的地位。大家对中国基建走向世界的前景有何看法?对于全球经济一体化进程中的风险和挑战又如何看待呢?大财经2024-01-12 13:58:060001日元和人民币汇率 今日汇率查询

新华社北京7月14日电中国外汇交易中心7月14日受权公布人民币对美元、欧元、日元、港元、英镑、澳元、新西兰元、新加坡元、瑞士法郎、加元、林吉特、卢布、兰特、韩元、迪拉姆、里亚尔、福林、兹罗提、丹麦克朗、瑞典克朗、挪威克朗、里拉、墨西哥比索及泰铢的市场汇价。7月14日人民币汇率中间价如下:100美元672.65人民币100欧元675.09人民币100日元4.8899人民币0000中国出生人口暴跌:危机来临,未来何去何从?

随着中国社会经济的快速发展,人们的生活水平不断提高,然而与此同时,出生人口数量却呈现出了显著的下降趋势。这一现象引起了社会各界的广泛关注。下面将深入探讨中国出生人口减少的现象、原因以及应对策略,旨在为解决这一社会问题提供有价值的思考和建议。大财经2024-01-22 22:05:310000银元最新价格表 光绪银元最新价格表

袁像-甘肃、O版、竹节花、天津版、八年、九年精发银元成交价格表「2022/10/31」日期品类-卡泉价格评级公司评级分数2022年10月31日袁像,三年甘肃1812PCGS922022年10月31日袁像,三年甘肃3038PCGSXF-402022年10月31日袁像,三年甘肃3006PCGSXF-402022年10月31日袁像,三年甘肃1870PCGS0004