违规置换房贷得不偿失

除了亏钱,转贷者还将承担违法违规风险。首先是“骗贷”风险。根据规定,借款人申请经营贷款的前提是拥有实际经营的公司。然而,不少转贷者并没有公司,所谓的“公司”是不法中介通过伪造证件、流水等途径包装出来的。其次是“违约”风险。根据规定,经营贷款必须用于企业的生产周转,不可挪作他用,但借款人却拿这笔钱归还房贷,明显违反了合同约定。银行若发现此事,借款人不仅要承担违约责任,自身的征信记录也将受损。

继国有大行公布存量房贷利率调降细则后,多家股份行也于近日发布了相关公告。可以预期的是,接下来,违规置换房贷的空间将被大幅压缩,个别不法中介、借款人莫要再动“房贷置换”的歪脑筋,否则将得不偿失。

如果有人说,即便上述价差大幅缩小,转贷依然有“小利”可图,此观点忽略了一个重要事实——天下没有免费的午餐。不法中介向借款人提供的过桥资金,其价格不透明,往往远高于正常利率水平。此外,不法中介还可能收取各种名目的手续费、服务费等。这些成本的总额很可能已超过房贷、消费贷之间的微薄利差,如果算总账,借款人反而亏钱了。

如今,这条路径不再有利可图,原因就在于,房贷与消费贷、经营贷之间的利率差已大幅缩小。部分借款人为何会落入违规转贷的陷阱?主因是想省钱、节约利息。例如,存量房贷利率调降前,某借款人的房贷利率是5.1%,消费贷利率为3.8%,二者之间的价差是1.3个百分点;调降后,借款人的房贷利率可能降至4.3%,价差被压缩至0.5个百分点。

此前一段时间,存量房贷利率普遍高于消费贷、经营贷利率,个别不法中介便向借款人推销所谓的“转贷降息”生意。具体来看,不法中介先借给客户一笔过桥资金,让客户把房贷还清;然后,不法中介再帮助客户向银行申请消费贷款或者经营贷款,客户用这笔贷款归还过桥资金。这样一来,消费贷、经营贷置换了房贷,借款人每月需偿还的利息有所降低。

调降存量房贷利率的合法合规途径是,借款人通过银行官网、手机银行、微信公众号、线下网点等渠道,与银行充分沟通,详细了解执行细则,并根据自身情况准备好相关材料。针对目前备受关注的申请方式问题,银行业已基本达成共识:如果某笔存量房贷是“二套转首套”,借款人需要主动向银行提出申请,并提供证明材料;如果某笔存量房贷已经按照首套房标准执行,银行将于9月25日对此类贷款集中批量调整,借款人无需再申请。

需要注意的是,在部分一线热点城市,存量房贷利率的调降幅度有限,房贷与消费贷、经营贷之间依然存在一定利差。对此,金融管理部门要加大排查力度,金融机构要定期自查,既要把好审核关口,也要做好资金流向的监测工作,避免贷款被违规挪用,切实降低风险隐患。 (作者:郭子源 来源:经济日报)

正在请求数据,请稍候!

正在请求数据,请稍候!良品铺子将大规模降价

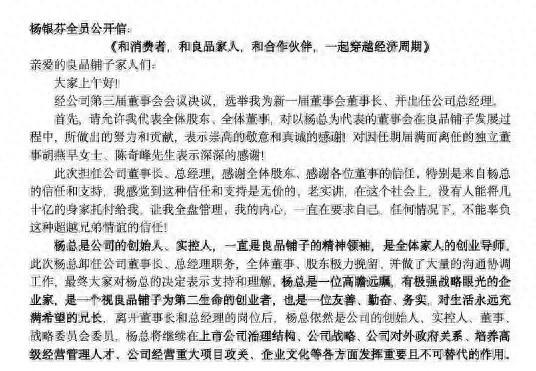

11月30日,良品铺子将大规模降价的消息引发关注。据悉,11月29日,良品铺子掌舵人杨银芬发内部全员公开信,表示要把成本降下去,实现价格的亲民。杨银芬认为,现在的零食行业有一定资本泡沫,一个县城有18个零食品牌,难道是突然间中国消费者吃零食的热情翻了四五倍吗?零食行业赚的是辛苦钱,没有利润支撑的低价无法复制和持续的,接下来会是淘汰期、冷静期。大财经2023-12-01 13:54:330000我们欠了钱,蚂蚁却“翻了车”

“剁手一时爽,还钱火葬场!”英年早负的宝宝们,你们的花呗还好吗?没事,咱们马爸爸也不好。最近一则“小额贷款新规”让猴精的马爸爸翻了车,也让蚂蚁金服的上市大戏更加的扑簌迷离。图源|《关于加强小额贷款公司监督管理的通知》其实比起这中间的瓜来瓜往,我更好奇:为什么生活终于对“小额贷”下了手。研究完了之后,一句话总结:比起心疼马爸爸,还不如先抱抱自己。大财经2023-07-25 19:39:370000中国十大天然气田概览,排名不分先后

天然气是日常生活中十分重要的能源,其生产和消费历来广受各个国家的重视。据中国海关数据显示,2023年上半年,中国超越日本成为全球最大LNG进口国N0.1安岳气田(探明储量约1.1万亿立方米)安岳位于四川盆地中部,恰好位于成都与重庆的直线中点,因此得名“成渝之心”。安岳气田是蜀南地区首个探明储量超过千亿立方米的大型整装气田。大财经2024-01-22 15:40:580001龙光控股将于5月10日兑付“H龙债03“不超500张债券的本息

观点网讯:5月9日,深圳市龙光控股有限公司发布了2021年面向专业投资者公开发行公司债券(第二期)2023年部分兑付(第二次)事项的公告。观点新媒体获悉,“H龙债03“代码为188619.SH,债券余额14.87947亿元,票面利率4.70%,原为4年期,根据《决议公告》调整为5.22年期。0000