石油化工行业专题研究(油企迈入历史性稀缺时代)

我们梳理了 13 家样本综合油企的资本开支、经营活动现金流、资产负债率、股利等一系 列数据,可以发现样本企业的资本开支与经营活动现金流净额之比持续下降。虽然 2021-2022 年原油价格上涨带来更多的现金流,但是样本综合油企的资本开支较 2021 年 并无显著提升,样本综合企业负债水平持续维持较为健康状态,伴随着 2021-2022 年行 业盈利能力增强,综合油企资产负债率下降,持续大幅增加了用于股东的回报现金流支出。

样本综合油企 2020-2023 年资本开支及指引持续维持稳定小幅增长,2022 年样本综合油 企资本开支同比增加 22%,但对应 2022 年产量增幅仅有 8%;2023 年资本开支指引较 2022 年增加 19%,2023 年产量指引增幅仅有 4%。与页岩油企业类似,综合油企上游开 发成本通胀严重导致产量增速远低于资本开支增速,2023 年综合油企原油产量或将不及 预期。

1.1 页岩油企业产量增速远不及资本开支增速

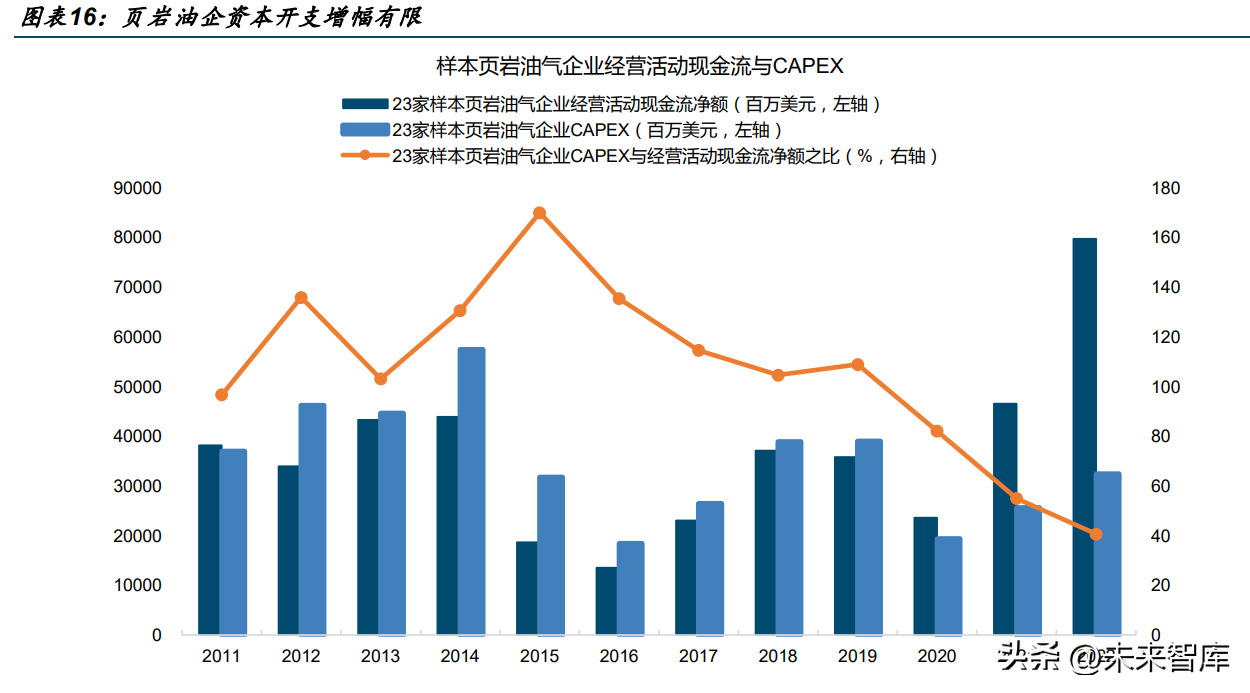

通常而言,上游油气企业资本开支与国际油价走势密切相关,但近几年页岩油企业资本开 支在经营活动现金流净额的占比与原油价格出现显著背离。油价对页岩油企业的整体收入 和利润影响显著,当油价上涨时,将直接增加页岩油企业的营业收入和利润,进而增加油 公司的资本开支。但 2020-2022 年,原油价格与上游油气企业资本开支出现较为显著的 背离情景,在 2021-2022 年高油价以及油价维持高位的预期下,页岩油企业资本开支并 未出现显著的增长,甚至并未完全恢复疫情前水平,且资本开支在公司经营活动现金流净 额占比逐年降低。 同时,页岩油企受困于偿还长期债务与 2020 年低油价影响,2020-2021 年出现了页岩油 破产潮,叠加融资难度及融资成本的上升或导致页岩油企业倾向于加快降杠杆速度,2022 年23家样本页岩油企业资产负债率同比减少6pct,较2020年资产负债率高点减少14pct。 因此,在油价上涨推动页岩油气企业经营活动现金流净额的充裕后,降杠杆,提高股东回 报目前依然是页岩油企业优先选择。

(报告出品方:国金证券)

我们研判认为美国页岩油产量或逼近峰值,一旦上游资本开支增幅弱于勘探开发环节的成 本通胀增幅,则美国页岩油气产量将出现历史性达峰。通过对油气生产成本的拆解,我们 发现上游资本开支增量冲抵能源开采成本通胀增幅后剩余的有效资本开支不足,导致实物 工作量增速维持较低水平,是美国原油产量增速远低于市场预期的核心原因之一。我们统 计的 36 家全球重点样本综合油企和页岩油企业 2023 年资本开支指引同比增长 19%,但 产量指引仅增加了 4%,参考油气企业资本开支指引与产量指引的差额以及美国工资增幅 及油气开采涉及原料涨幅,2023 年油气开采成本或还有 15-20%的通胀,美国原油产量 或将继续低于预期。

2.2 美国原油产量增幅有限,美国短期压制油价手段几乎用尽

当前 OPEC 原油对外出口量基本恢复至 2019 年疫情前水平,伴随 OPEC 计划维持 200 万桶/天的原油减产配额及最新重点产油国自 5 月起至 2023 年年底的额外自愿减产, OPEC 原油出口或边际减少。俄罗斯原油供应自 2022 年开始逐步增加对亚洲供应量,而 减少欧洲供应量,实际对外原油供应并未出现显著下滑,基本维持在历史中高位水平,但 考虑到俄罗斯宣布 3 月减产 50 万桶/天并维持至 2023 年底,后续俄罗斯原油对外供应量 或出现边际减少。 2023 年 3 月 OPEC 原油出口量为 2031 万桶/天,环比减少 9.45%;俄罗斯 3 月原油出口 量为 487 万桶/天,环比增加 7.03%。

1.3 传统油企勘探开发意愿持续低迷

2.1 OPEC 5 月自愿减产,高油价诉求明显

我们梳理了美国页岩油重点油企负债率、现金流、股东回报、资本开支等一系列数据,较 为显著的趋势是,伴随 2022 年原油价格的上涨,美国页岩油企业在现金流显著改善后并 未大力增加资本开支,而是大幅降低企业杠杆,以及提高股东回报。 通过对样本公司的经营性净现金流以及资本开支数据的整理可以发现,页岩油企业资本开 支经历了约 3 个阶段,2013-2016 年期间,页岩油企业资本开支远超企业经营活动现金流 净额,该阶段油企通过加杠杆推高资本开支金额,而第二阶段为 2017-2019 年阶段,该 阶段油企资本开支与油企经营活动现金流净额基本一致,油企逐步依靠内生性资金维持每 年的资本开支。自 2020 年以后,受疫情、地缘局势问题、终端消费低迷等一系列影响, 油企资本开支大幅下滑,资本开支在经营活动现金流净额占比从 2019 年的 109%左右下 滑至 2022 年 40%区间,即使 2022 年全球原油需求持续改善以及油价维持较高水平,页 岩油企资本开支依然增幅有限,开支意愿不足。

美联储连续 9 次加息,市场存在较为显著的需求悲观预期,但整体海外出行强度持续维持 复苏趋势,2023 年第一季度欧美出行指数基本维持或高于 2021-2022 年同期水平,伴随 美联储加息结束,需求预期回暖,海外原油需求或将持续维持较为稳健的态势。

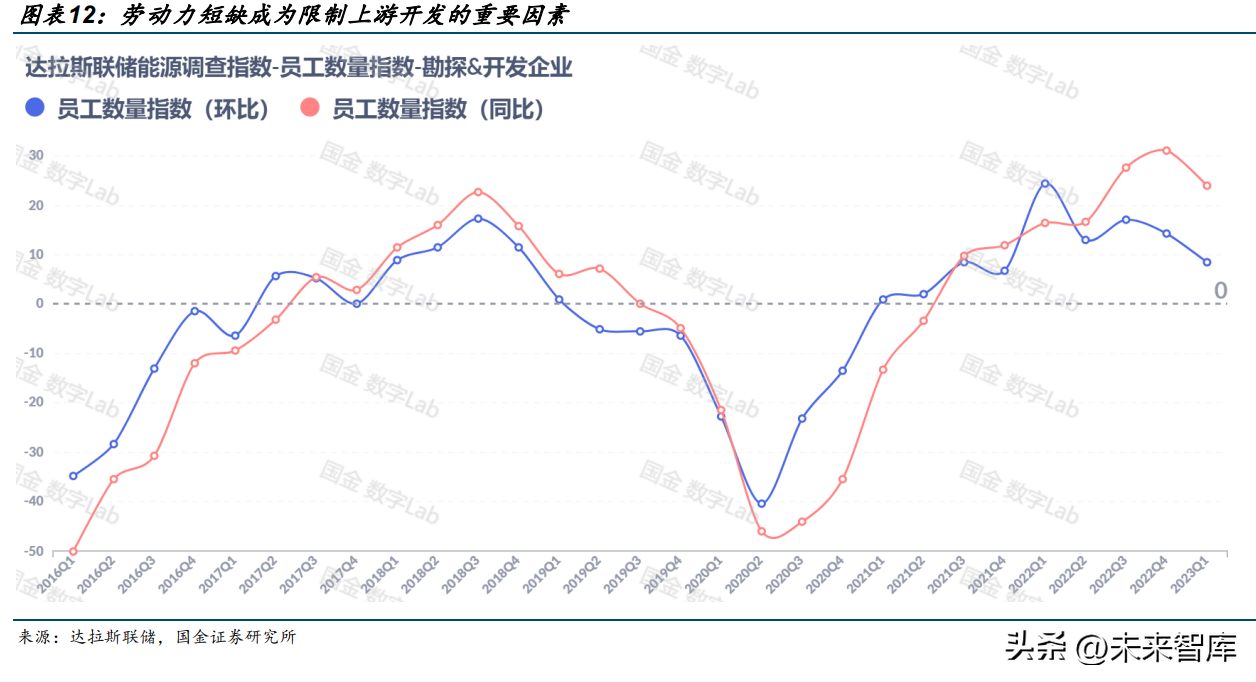

在疫情冲击下,劳动力短缺成为上游开发的限制性因素,在达拉斯联储的调研中,2020 年疫情后员工数量出现显著下滑,偏紧的劳动力市场推动美国工人薪酬水平大幅提升, 2022 年每周工资同比上升约 10%,2023Q1 每周工资同比增加 7%,较 2022 年平均水平 增加 4%,而 2022 年 CPI 指数同比增加 8%,2023Q1 同比增加 6%,较 2022 年平均水 平增加 3%,工人工资增速高于同期消费者价格指数 CPI 增速水平,增加了页岩油企业的 生产用工成本。 与此同时,上游开发所需要的部分物料成本大幅上涨,如压裂井所需要的管状钢等,从 PPI 指数来看,2022 年水泥、钢铁 PPI 增速均保持在 11-13%的范围区间,上游原材料成 本上涨也是导致上游开发通胀严重的重要因素,限制了页岩油企业增产能力。

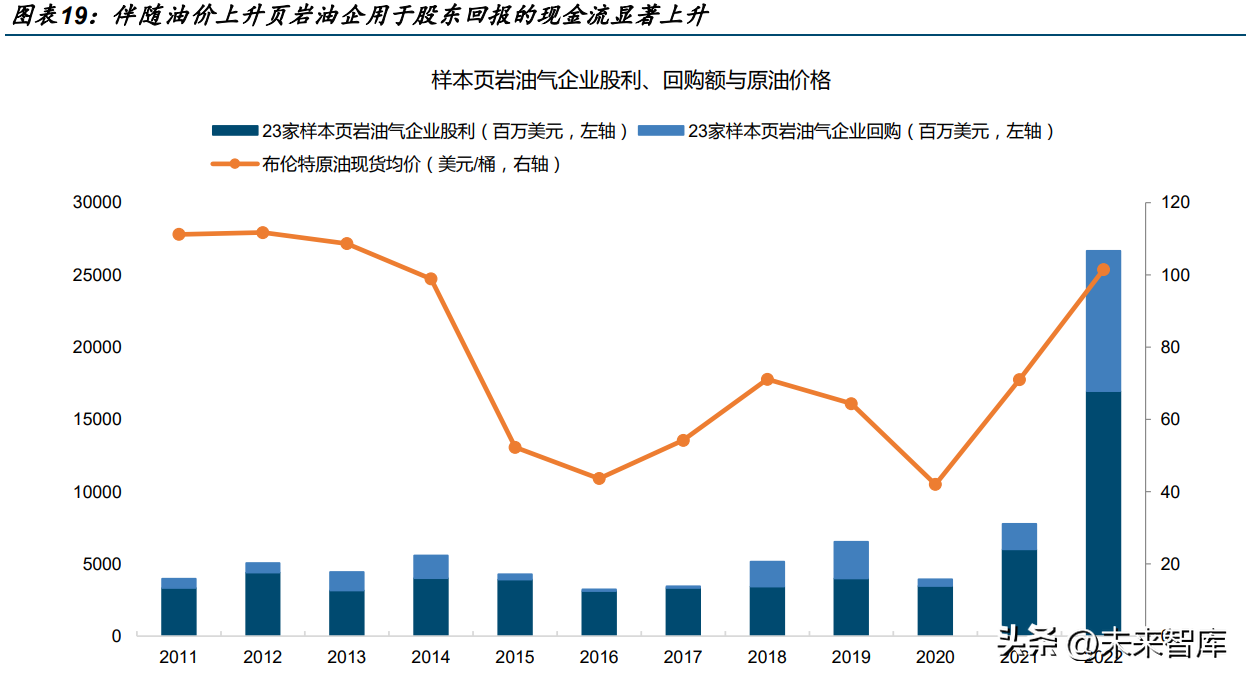

与此同时,通过对美国页岩油企业用于股东回报的现金流追踪可以显著的发现,美国页岩 油企业持续维持较为稳定的分红,即使在 2020 年低油价环境下,用于股东分红的现金流 并未出现显著下滑,主要收缩了股东回购规模,2011-2020 年样本页岩油企业分红及回购 平均金额约为 46 亿元。伴随 2021-2022 年原油价格的持续上升,美国页岩油企业大幅增 加分红金额,回购规模也有显著的提升,用于股东回报的现金流(股利与企业回购之和) 出现显著上升,达到了近 12 年以来最高水平,2022 年 23 家样本页岩油企业分红及回购 金额约为 266 亿美元,同比增幅接近 243%,达到 2011-2020 年平均水平的近 6 倍。

我们统计了 23 家页岩油企业 2023 资本开支预算以及产量指引,我们发现较为明显的趋 势是伴随 2022-2023 年疫情结束全球经济复苏,叠加地缘局势紧张和高油价引发的能源 安全问题,样本页岩油企业仍存在着不小的资本开支增量,2022、2023 年样本页岩油企 业资本开支分别有 27%、23%的增量;但与此同时,2022、2023 年样本页岩油企业产量 增速仅有 4%、4%。我们认为 2023 年资本开支预算增速远高于 2023 年原油产量指引同 比增速的关键原因之一是上游开发成本通胀严重。

与此同时,中国疫情政策放开后,出行强度强劲复苏。截至目前中国出行指数、中国航空 出行指数已超过 2019 年同期水平,仅低于 2021 年。当前“五一”旺季也极大程度提振了 中国出行强度复苏,伴随市场需求持续回暖,中国油品市场需求或将出现显著增量。

与此同时,通过对全球原油资本开支和产量预期的拆分,我们发现 2023 年预计全球原油 资本开支相比 2022 年增长 13%,其中勘探类资本开支增长 5%,开发类资本开支增长14%, 而原油 2023 年产量预计增速仅为 3%,相较于全球原油开发类资本开支增速约为 11%的 差额,因此再次印证了我们的观点:上游能源开采成本通胀冲抵资本开支增量,导致实物 工作量增速维持较低水平,原油产量增速低于市场预期。

1.2 降杠杆、提高股东回报成为页岩油企业首要选择

精选报告来源:【未来智库】。「链接」

OPEC 宣布自 5 月份起原油生产配额减少 164.9 万桶/天,持续至 2023 年底,OPEC10 大多数国家 2 月原油产量数据高于 5 月配额水平,是最新一轮的减产主力军,在仅考虑 产量高于 5 月配额国家减产的情景下,OPEC10 国家 2 月产量与 5 月生产配额差异约为 92.9 万桶/天;而 Non-OPEC 多个国家 2 月产量不及 5 月配额水平,无法在新一轮减产周 期实现实质性减产,仅有哈萨克斯坦、阿曼、南苏丹、俄罗斯能提供少量的实质性减产, 合计 Non-OPEC 国家与 5 月生产配额差异约为 18.6 万桶/天。 3-5 月份 OPEC 实质性减产量约为 111.5 万桶/天。OPEC 在原油价格出现下滑情景下提 出额外自愿减产计划,高油价诉求较为显著。

东南亚及其他重点亚太国家出行强度持续维持强劲的恢复态势,其中印度出行强度已恢复 至 2019 年同期水平,远超预期,其余重点亚太国家出行强度也仅次于 2019 年同期水平, 亚太地区出行强度恢复持续强劲或将推动亚太地区各类油品边际需求持续增加。

在全球原油供需持续偏紧情景下,IEA 和美国纷纷宣布释储,2022 年欧美持续通过联合 释储抑制原油价格上涨,2022 年年底 IEA 结束释储,美国原油战略库存释储数量减少。 2023 年 3 月 9 日美国能源部宣布自 4 月 1 日起至 6 月 30 日出售 2600 万桶战略库存,且 本次将为美国能源部 2026 财年前的最后一次释储,此次释储结束后美国能源部将寻求以 低于市场售价的方式补充战略库存,但 3 月 24 日美国能源部长表示在 2023 年以 70 美元 /桶左右的价格进行补库将非常困难。截至 2023 年 4 月 28 日,美国战略库存仅为 364.94 百万桶,处于 1983 年以来最低水平,此次释储目前已释放 664 万桶,仍有约 1900 万桶 释储空间。美国结束原油战略库存的释储并转为补库,或说明美国为保障国家能源安全, 释储压制油价的手段几乎失效。

2023 年 5 月 4 日美联储宣布继续加息 25 个基点,此次加息为 2023 年第三次加息,也是 去年以来的第十次加息。在此次加息之后,美联储本轮已经累计将利率调高了 500 个基 点,联邦基金利率目标区间已升至 5%-5.25%,达到 2006 年 6 月以来的最高水平。美联 储持续加息在一定程度上对通胀起到抑制作用,但继续加息对银行业、实体经济乃至国际 油价造成的影响或将不可控制,2023 年美国通胀水平较 2022 年预计有所缓解,但仍大 概率将维持较高水平。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

我们认为即使在高能源通胀情况有所缓解的情况下,资本开支所能带来的实物工作量提升 仍有限。虽然 2023 年页岩油企业资本开支预算仍有较大增幅(约 23%),但是美国较高 通胀水平带来上游开发成本上升将导致产量增长不及预期,页岩油企业 2023 年原油产量 指引较 2022 年原油产量同比增幅仅为 4%左右,这一趋势与页岩油企业预计上游开发成 本通胀严重相符。参考美联储预测 2023 年通货膨胀率有所回落,结合美国页岩油企业资 本开支增量及实际产量指引增量,我们保守估计 2023 年上游开发成本通胀水平仍将保持 在 15-20%的较高水平,将持续限制资本开支增量带来的实物工作量增长。

全国铁路系统名气最大的十个机务段!

一:丰台机务段(北京局)二:湖东机务段(太原局)三:北京机务段(北京局)四:上海机务段(上海局)五:郑州机务段(郑州局)六:广州机务段(广州局)七:沈阳机务段(沈阳局)八:武昌南机务段(武汉局)九:成都机务段(成都局)十:哈尔滨机务段(哈尔滨局)大财经2024-01-03 15:00:190001临沂市的区划调整,山东省的第一大城市,为何有12个区县?

在之前的文章中,作者和大家聊了一系列关于我国山东省各个城市经济发展和区划变迁的故事,例如济南市、青岛市、菏泽市等等。今天,我们聊聊山东省的临沂市。临沂市是山东省的第一人口大市,常住人口1090多万人,超过了济南市、青岛市。目前,临沂市下辖了12个区县。那么,临沂市12个区县的区划框架,到底是如何形成的呢?大财经2023-12-04 19:57:000000麻将公式一定要背下来 麻将必背4个口诀

打麻将必胜绝技顺口溜:宁挨千刀剐,不胡第一把。谨慎每张牌,庄上也得傻。开牌吃边卡,莫吃两头牌。先抓有用张,再等打出来。牌从门前过,不如摸一个。得吃也要吃,门清是大错。起牌打闲张,再打四方风。手风不超二,缺幺留后更。原则不放炮,职责看下家。金三和银七,危险二五八。小鸡不能打,一打就是俩。二五先打八,拆边不拆卡。有风先打东,打东不落空。宁舍东三省,不舍边三饼。大财经2023-03-22 17:38:470001新城悦服务(01755):受托人就股份奖励计划购买10万股

智通财经APP讯,新城悦服务(01755)发布公告,于2023年5月8日,受托人就股份奖励计划于市场购买合共10万股股份,每股股份平均代价约4.74港元,总代价约47万港元。本文源自智通财经网0000农村人种一亩水稻需要多少成本?每亩利润到底有多少?

民以食为天,国家对农村的农业是非常得重视的。各种惠农补贴、种粮补贴,优惠措施层出不穷。那么种一亩地的水稻到底需要多少成本?每亩有多少利润呢?下面就以个人去年种一亩地的水稻来计算一下,看到底需要多少成本:第一、水稻田的翻耕、起田埂。在农村,一般都是自己家用牛翻耕水田,这样的话就能省下这笔钱。在我们湖南这地方,一亩田的梨、耙费用是700元一亩。大财经2023-07-26 03:31:030000