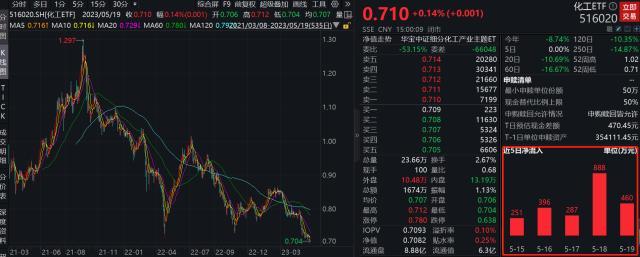

锂价重归30万(拐点确认,资金罕见一致增仓,化工ETF,516020,连续30日吸金)

伴随上游原材料价格上涨,当前六氟磷酸锂价格较4月末低点已实现翻倍,市场呈现短期供不应求局面。华金证券研报指出,鉴于六氟磷酸锂的盈利已经触底,落后产能有望出清,盈利能力有望改善,新型溶质和特殊添加剂是长期探究的方向,增厚企业利润。

资料显示,化工ETF(516020)跟踪中证细分化工产业主题指数,全面覆盖化工各个细分领域。其中近5成仓位集中于大市值龙头股,包括万华化学、盐湖股份、恩捷股份、华鲁恒升、天赐材料、荣盛石化等,分享强者恒强投资机遇;其余5成仓位兼顾布局磷肥及磷化工、氟化工、氮肥、煤化工、钛白粉等细分领域龙头股,全面把握化工板块投资机会。

太平洋证券也在近期研报《化工行业2022年报及2023一季报综述:筑底分化,曙光在前》中指出,从未来持续增长的能力来看,化工行业在建工程涨势延续,2022年在建工程达到9438.12亿元,同比增长12.63%。企业度过了疫情扰动后,扩产决心仍然比较坚定,其中纯碱、氟化工、锂电化学品在建工程涨幅超过140%。从投资角度来看,两条主线值得关注:

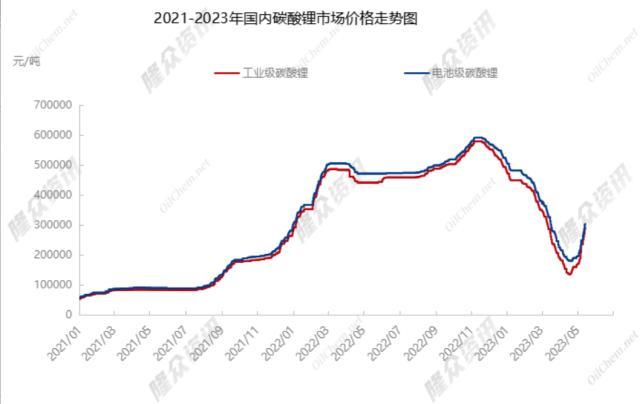

数据显示,4月底以来,不到一个月的时间里,电池级碳酸锂价格由不足18万元/吨飙涨至5月19日最新报价30.25万元/吨,短时间内涨幅近70%。

数据显示,截至5月19日,化工ETF(516020)已连续30日获资金净申购,继续高歌猛进,最新份额为8.94亿份。

风险提示:化工ETF被动跟踪中证细分化工产业主题指数,该指数基日为2004.12.31,发布日期为2012.4.11。基金管理人评估的本基金风险等级为R3-中风险。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资需谨慎。

事实上,经历了前期价格的大幅下跌后,多种新能源化工材料已出现了大幅反弹,有望迎来拐点。

(2)关注“新材料”:氟化工方向,第三代制冷剂配额锁定基期结束,产品盈利逐步修复,含氟高分子材料应用前景广阔;电子化学品方向,AI领域取得突破,光刻胶及配套试剂等关注度明显提升,先进高性能材料的国产化替代有望加速;锂电、光伏风电及储能领域技术迭代加速,相关的化工新材料需求有望释放。

国信证券在近期研报中表示,虽然宏观经济对需求端的影响仍在持续,但能源、原料成本压力缓解,化工品需求有望边际改善。未来化工企业盈利有望修复,部分公司还表现出新材料业务增速亮眼,传统业务板块需要高端化、差异化来提高盈利能力。

从细分领域来看,化工ETF(516020)不仅布局了传统化工领域,还布局了盐湖提锂行业龙头盐湖股份、锂电隔膜行业龙头恩捷股份、六氟磷酸锂行业龙头天赐材料、磷化工行业龙头云天化等新能源化工领域。

信达证券在研报中指出,当前锂价已经跌至部分企业的成本线,供给逐渐出清,底部成本支撑逐渐凸显。随着下游采购需求逐渐回暖和锂盐厂库存的消耗,锂价有望逐步企稳,有利于锂行业整体的估值修复。鉴于锂矿价格跌速慢于锂盐,氢氧化锂跌速慢于碳酸锂,海外锂盐价格高于国内,看好具备资源优势、成本优势和产能优势的企业以及出口业务占比较高、有望享受海外锂产品溢价的公司。

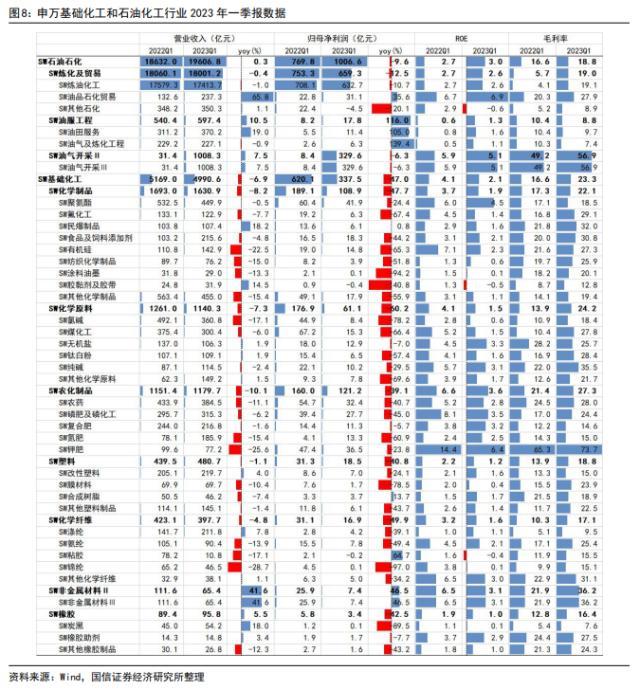

根据Wind数据,申万基础化工和石油化工行业的402家上市公司中,有268和37家公司在2022年实现了同比正增长,分别占比66.7%和78.7%。而在2023年一季报中,有148和113家公司也实现了同比正增长,分别占比36.8%和28.1%。

(1)立足“稳经济”:地产、基建稳增长的作用仍然值得期待,若PPI触底回升,将利好聚氨酯、氯碱、钛白粉、煤化工等顺周期产品;叠加“中特估”、一带一路等因素,优质的低估值央国企值得关注。

本文源自金融界资讯

受市场行业轮动等因素影响,化工ETF(516020)5月19日探底回升,盘中创出35个月新低,热门ETF却挡不住资金的持续抄底热情。

罩杯abcd怎么计算 胸杯型标准abcd

前两天,远在西安的姐姐发微信说:你最近在大理做什么?我:做义工。姐姐:那你是图什么?你回西安我也能管你吃住。我:读万卷书、行万里路。我大学学的是汉语言文学专业,光是专业书摞起来就有好几个我。再加上我从大一开始横扫图书馆的……言情小说,几乎每个学期都是“阅读之星”。解释一下,我们学校的“阅读之星”指的就是阅读量在全校前几十名。大财经2023-03-21 04:25:380000建工修复联合中标2.39亿元填埋场生态治理工程

中证网讯(王珞)宁波市政工程建设集团股份有限公司和北京建工环境修复股份有限公司(简称“建工修复”)组成联合体,近日成功中标宁波市海曙区铜盆浦生活垃圾填埋场生态治理工程施工项目,中标额约2.39亿元。项目顺利实施后,预计将对公司经营业绩产生积极影响。铜盆浦生活垃圾填埋场建于上世纪80年代,2001年停用,占地面积相当于50个标准足球场。地块位于海曙区石碶街道城市规划中的“建庄副中心”。0000周期的悬石,其实2018年就开始压顶了……

文/杨国英周期的悬石,无法逃避。过去一年,几乎所有人都感受到周期悬石的强大冲击力,无论是经济指标,还是包括股市、楼市在内的资产价格。其实,2023年加速下冲的周期悬石,并不突然,其迹象早在2018年就开始显现了。2018年是美国(其时特朗普主政)明确启动对华贸易战的一年,这一年,美国对价值高达近5500亿美元的中国商品加征了高达25%的关税。大财经2024-01-22 16:47:200000汇丰中国翔龙基金(00820)4月末每单位资产净值价为18.60港元

智通财经APP讯,汇丰中国翔龙基金(00820)发布公告,该基金在2023年4月28日于香港联合交易所收市时,未经审核的每单位资产净值价为18.60港元。本文源自智通财经网0000