逐字逐句重点解读一季度货政报告

本文源自券商研报精选

5月15日,央行发布了《2023年第一季度中国货币政策执行报告》 (以下简称“《货政报告》”),我们对重点内容做如下解读:

——这是央行在《专栏3 硅谷银行事件及其启示》中提出的对我国的第一个启示,央行认为大放大收的货币政策会加大经济、金融风险,货币政策应当保持平稳,要“符合‘居中之道’,即决策时相对审慎,留出一定的回旋余地, 适当向‘稳健的直觉’ 靠拢”。

相比于上一次的《货政报告》,央行本次重点强调了前期通胀和经济相对较弱,并不是因为货币投放不足或利率水平不够低,而是因为政策效果的释放和需求的恢复需要一定的时间,我们认为这也是接下来一段时间货币政策的核心思路:总量适度,节奏平稳,控制信贷节奏,稳定利率水平,观察前期政策的效果,短期内降准、降息的概率都较小。但货币政策的取向并没有发生转变,仍然要全力做好“三稳”,我们预计银行间流动性不至于明显收紧,还会继续维持偏宽松的状态来呵护经济增长。

23Q1:“近期M2 增速与通胀和经济增速间存在一定缺口, 主要是政策效果显现、需求恢复存有时滞所致 。未来随着疫情影响进一步消退、市场预期持续好转、经济加快恢复,居民的消费和投资意愿回升,前期积累的预防性储蓄有望逐步释放,有利于M2 和存款平稳增长。”

23Q1:“保持流动性合理充裕, 保持信贷总量有效增长 , 持货币供应量和社会融资规模增速同名义经济增速基本匹配。”

——央行将“推动降低企业融资和个人消费信贷成本”改为“保持利率水平合理适度”,意味着当前利率的水平已经处于合意状态,短期内降息(MLF、LPR)的可能性不大。

——央行认为,前期投放的货币和信用已经较为充足,利率水平也保持在较低的水平,导致通胀和经济相对较弱,并不是因为货币政策不够宽松,而是因为政策见效和需求恢复还需要一定的时间。这意味着,对于央行而言,接下来一段时间仍然是前期政策效果的观察期,货币政策的重心不是加大宽松力度,而是疏通传导机制、加快传导速度。

23Q1:“引导金融机构把握好信贷投放节奏和力度 ,按照市场化、法治化原则满足实体经济有效贷款需求,增强信贷总量增长的稳定性和可持续性。”

23Q1:“从过去二十年的数据看,我国实际利率总体保持在略低于潜在经济增速这一‘黄金法则’(Golden Rule )水平上,与潜在经济增长水平基本匹配。”

23Q1:“2023 年3 月,新发放贷款加权平均利率为4.34% ,其中企业贷款加权平均利率为3.95% ,均处于历史低位。”

23Q1:“持续发挥贷款市场报价利率改革效能,发挥存款利率市场化调整机制的重要作用, 保持利率水平合理适度 。”

23Q1:“货币政策应避免大放大收。疫情期间,发达经济体推行量化宽松政策、快速实施零利率,后续又因通胀高企而快速加息缩表,使商业银行在宽松阶段配置的低收益资产,需要在紧缩阶段用高利率负债平衡,造成较大亏损。”

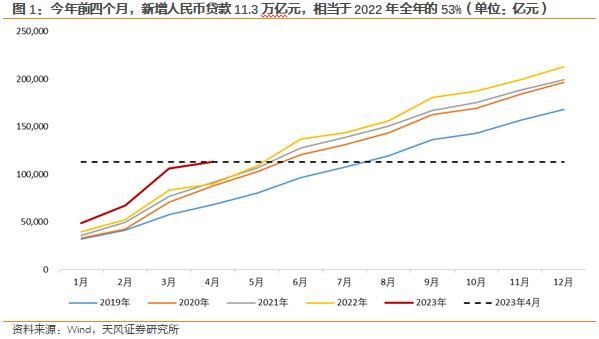

——相较于22Q4《货政报告》,在对下一阶段货币政策的展望中,央行增加了“总量适度、节奏平稳”的要求,针对信贷投放强调了“引导金融机构把握好信贷投放节奏和力度”,同时删去了“保持信贷总量有效增长”。结合央行对前期信用强、通胀和经济弱的解释,以及对“货币政策应避免大放大收”的强调,央行目前的政策取向不言而喻:在前期信贷投放明显偏快的情况下(今年前四个月,新增人民币贷款11.3万亿元,相当于2022年全年的53%),接下来可能会适当放缓信贷投放的速度,结合短期内MLF到期量较小(6、7月分别到期2000、1000亿元,8-10月到期量则分别增加至4000、4000、5000亿元),因此我们预计7月底之前降准的可能性较小。

23Q1:“稳健的货币政策要精准有力, 总量适度,节奏平稳 。”

拼多多黄峥挤入中国富豪榜第二

拼多多市值登顶,黄峥是最大赢家退隐将近三年的黄峥,挤入中国富豪榜第二。最近一段时间,拼多多市值短暂登顶的消息引起了广泛关注,不仅让拼多多的影响力和市场地位得到了进一步提升,也令其创始人黄峥的财富达到了一个前所未有的高度。大财经2023-12-13 13:52:440000一平方公里等于多少亩 一亩地有多大

近日,尼日利亚一地举行了隆重的酋长加冕仪式,当地居民、市长、区长等官员,以及当地的华人企业代表赶来祝贺,场面十分热闹。可定睛一看,被众人簇拥的酋长居然是一位中国小伙。要知道,在非洲当酋长,可是享有很高威望的,不仅受到百姓的尊敬和爱戴,还享有一些特权,比如可以拥有自己的封地和子民,参与政府对当地的管理等等,在当地有着巨大的影响力。大财经2023-03-21 15:26:120001高考满分多少分 中考满分多少

广东高考政策:3+1+2所谓的“3+1+2”新高考,“3”指的就是语文、数学、外语3门科目,其中外语考生可在英语、日语、俄语、法语、德语、西班牙语6门外语中选考一门,这3门高考试题由全国统一命题。“1”指的是物理或者历史2选1,高考试题由各省自主命卷。“2”指的是化学、生物、地理、政治4选2,高考试题也是由各省自主命卷。计分方式:大财经2023-03-22 12:10:590003任务管理器在哪 怎样调出任务管理器

作用:1.查看当前运行的程序和进程及对内存,CPU的占用2.结束某些程序和进程。在不能使用鼠标的情况下,可以再选中具体的程序,按下delete按钮,即可强制关闭指定应用。3.监控系统资源的使用状况。打开方式:1.使用快捷键Ctrl+Alt+Delete2.使用快捷键Ctrl+shfit+Esc3.右键点击任务栏(win11暂不能使用)0000