上市银行年报观察(中收息差双重承压)

“银行业收入转入负增长较为少见,上一次为2016年。”东海证券分析师王鸿行表示,由于较大的重定价比例将导致息差较大幅度收窄,预计行业2023年一季度营业收入将延续下行。

除民生银行外,部分上市银行营收也出现负增长。Wind数据显示,重庆银行、渝农商行、上海银行、工商银行、华夏银行、浦发银行、光大银行、建设银行2022年营收分别较去年同期减少7.23%、6.00%、5.54%、2.63%、2.15%、1.24%、0.73%、0.22%。

具体来看,息差与中收承压是普遍原因。以重庆银行为例,2022年,该行利息净收入为108.08亿元,较上年减少7.89亿元,降幅6.80%。

从最新的一季报来看,部分主打财富管理战略的上市银行仍未能扭转理财及资管业务规模下降的势头。

息差收窄趋势或延续至一季度

据中信建投金融组分析,受去年四季度疫情集中暴发影响,企业开工率不高,居民消费意愿下降,有效信贷需求不足,叠加存款成本较为刚性,净息差进一步收窄,上市银行2022年末的净息差较三季度末下降3bp至2.05%。

A股上市银行年报披露告一段落,普遍交出了优于大市的业绩答卷。然而,繁荣之下亦有隐忧,尽管盈利及扩表步伐普遍稳健,但从收入来看,在利率下行引发的息差收窄以及市场波动造成的财富管理业务承压影响下,多家上市银行营收出现回撤。

过去一年,上市银行营收增速整体有所放缓。记者统计发现,2022年,有可比数据的37家上市银行营收同比增长0.67%。根据中金公司研报,2020-2021年,上市银行整体的营收复合增速为6.7%,2022年营收增速明显低于近年平均水平。其中,2022年四季度的单季度行业整体营收同比下降5.6%,为2009年下半年以来最低水平。

渝农商行和工商银行则主要是非息收入贡献下降。2022年,渝农商行非利息净收入35.87亿元,同比减少10.21亿元,降幅22.15%,占营业收入比为12.37%,同比减少2.57个百分点。其中,资金理财手续费收入4.62亿元,同比下降11.77亿元,主要是整体市场资产收益率下降所致;而工商银行2022年非利息收入2243.02亿元,下降11.0%。

记者注意到,2022年,民生银行生息资产收益率有所下行,截至去年末,该行生息资产平均余额合计为6.73万亿元,生息资产平均收益率为3.91%,较2021年末下降0.3个百分点。其中,发放贷款和垫款平均收益率同比下降0.43个百分点,导致利息收入同比减少173.62亿元,也抵消了日均规模增长的贡献。

《中国银行保险报》记者梳理发现,2022年,共有9家上市银行营收负增长,其中,民生银行营收同比减少15.60%。对此,民生银行董事长高迎欣在业绩说明会上给出正面回应:“民生银行重视高质量发展,推进业务结构调整和发展模式转变。在业务结构上坚决压降非标投资业务、不合规代销业务。这必然带来资产负债的规模以及收入的下降。”

息差缩窄的趋势还将延续至2023年一季度。据中金公司测算,较多的贷款投放之下,预计新发放贷款定价将走低,拖累息差。一季度上市银行净息差将环比收窄4bp、同比收窄16bp,叠加12%左右的生息资产规模扩张速度,净利息收入增速大约在-1%。分类型看,预计大行息差收窄幅度更大,主要由于新发放贷款定价更低、而资产负债结构调整空间不大。另外,因2022年的1年期和5年期以上LPR分别下调15bp和35bp,预计按揭贷款占比更高的银行可能一季度重定价压力更大。至于非息收入方面,受2022年债市大幅波动影响,市场信心仍在修复,非息收入增速可能仍然低迷。考虑到财富管理、信用卡消费热度仍然较为一般,预计手续费收入增速表现平淡。其他非息收入方面,由于2022年一季度的市场利率趋于下行,银行投资收益和公允价值变动表现较好,而2023年一季度的市场利率温和上行,相关收入可能亦有拖累。

其中,民生银行营收降幅最大,2022年,该行累计实现营业收入1424.76亿元,同比减少263.28亿元,降幅15.60%。分项目来看,民生银行去年实现利息净收入1074.63亿元,同比减少14.56%;非利息净收入350.13亿元,同比减少18.63%,其中,手续费及佣金净收入为202.74亿元,同比减少26.45%。

面对资产收益承压,民生银行也将优化措施重点指向了资产负债端,提出“优化业务结构,向优质资产要效益——2023年将加大中小企业贷款、小微贷款、按揭贷款及消费贷款的投放力度,提高零售贷款占比,促进贷款收益提升”“降低负债成本,向存贷利差要效益——通过扎实做好基础服务,不断丰富完善存款产品,大力推动低成本结算性存款的增长,提高活期存款占比,同时抓住高成本定期存款到期窗口,在2023年进一步优化新增负债的量价,有效控制和降低负债成本率”“有序化解风险,向资产清收要效益——2023年将继续做好现金清收,提升清收处置的效率和效益,并在客户结构改善的基础上,有效控制和防范重点领域的新增风险,控制信用成本”等。

对此,民生银行管理层在业绩交流会上表示,民生银行营收下滑主要有四点原因:一是业务结构逐步稳健的同时,资产收益水平有所下降;二是客户基础培育初见成效的同时,客户经营有待深化,还需要着力推进贷款规模的增长;三是多重因素叠加,存款成本同比上升,2022年存款成本率2.29%,同比上升11bp;四是非利息净收入下降,非利息净收入下降主要是受市场波动影响。

本文源自中国银行保险报

民生银行营收下降15.60%

FAO:粮农组织食品价格指数2023年4月环比上涨0.6%,主要在于食糖价格大幅上涨

金融界5月5日消息联合国粮食及农业组织今日发布食品价格指数和农产品价格指数,具体来看:粮农组织食品价格指数*2023年4月平均为127.2点,环比上涨0.8点(0.6%),与2022年同期相比回落31.2点(19.7%)。价格指数本月微幅回升的主要原因在于食糖价格大幅上涨,肉类价格指数本月亦有上涨,而谷物、乳制品和植物油价格指数则进一步走低。0000都江堰是谁设计的 都江堰是谁建的

大财经2023-03-25 03:22:060000平均6.4人“抢”1套房 上半年北京法拍房成交近117亿元

法拍房一直被称为“捡漏房”。据瀚海数据研究院数据显示,2023年上半年,北京市法拍房市场共计挂牌上拍房源有3685套,成交法拍房1356套,成交率为44.52%(除去撤拍套数),成交总金额为116.69亿元。值得关注的是,上半年共计有8657人参拍,平均6.4人争抢1套房,平均成交折扣为7.7折。那么,上半年北京哪个区域的法拍房热度高?哪个小区房源溢价率高,哪个房源折扣大?哪个房源成交价高?大财经2023-07-07 11:38:3500002024年刚刚到来,据统计,126.5万家餐企已经“阵亡”

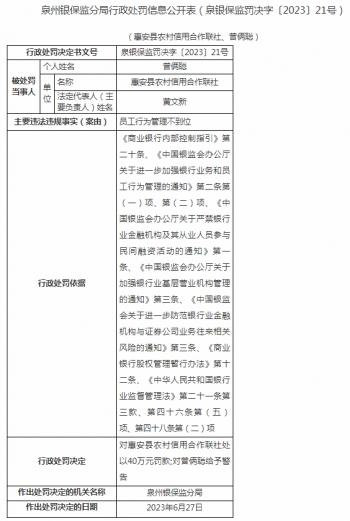

在这个充满变数的2024年,我们不禁要问:餐饮业,曾经的繁华盛景,如今是否只剩回忆?据数据统计,惊人的数字——126.5万家餐企已经沦为历史。这不仅是一个冰冷的数据,更是无数创业梦想与生活记忆的终结。当我们回望这些年餐饮业的兴衰变迁,不难发现背后蕴藏的深层次原因和启示。每一个关闭的门面,不仅仅是一个生意的结束,更是一段生活故事的结束。大财经2024-01-12 12:04:260000员工行为管理不到位 惠安县农村信用合作联社被罚40万元

来源:台海网台海网2023年7月6日讯因员工行为管理不到位,中国银保监会泉州银保监分局作出行政处罚(泉银保监罚决字〔2023〕21号),对惠安县农村信用合作联社处以40万元罚款;对曾俩聪给予警告。(编辑:王成亮)大财经2023-07-07 12:14:020000