(中特估,港股新,核心资产)

行业组合推荐:1)非银:保险保费拐点,券商业绩高增。2)建筑:中特估/一带一路二季度进主升浪。3)石油石化:供应端收紧有助油价中枢抬升。4)通信:运营商业绩连续多个季度企稳高增,期待新周期的星辰大海。5)银行:经济复苏,银行财务见底,看好银行板块的估值修复。

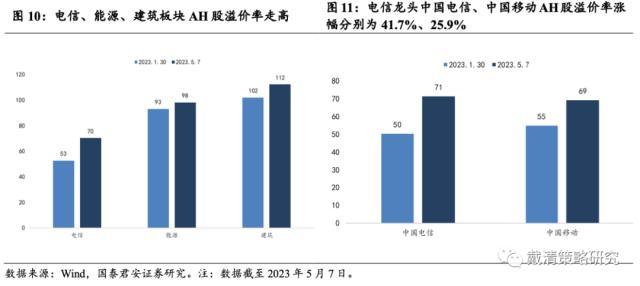

1)电信运营商:受到数字经济和“中特估”双主题的加持表现亮眼,行业AH股溢价率约为70%,1月30日以来上升33.5个百分点,龙头企业中国电信AH股溢价率为71%,中国移动AH溢价率为69%,自1月30日以来涨幅分别为41.7%和25.9%;

正文

5.港股高市值、低估值央国企个股筛选

2.港股央国企相对A股央企具有低估值的优势

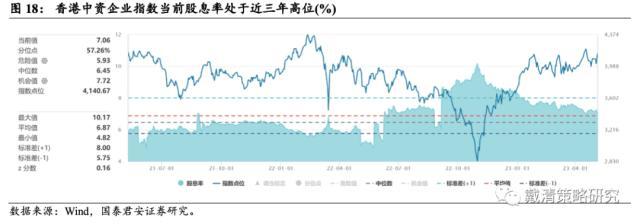

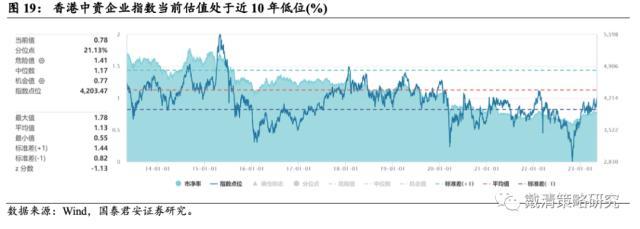

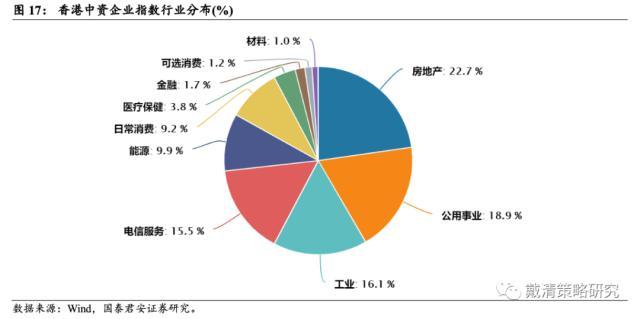

宽基指数:关注央国企占比高、估值低的恒生香港中资企业指数。恒生香港中资企业指数(HSCCI)涵盖了25只具有中资背景并于中国内地以外的地方注册及在中国香港上市的公司,旨在反映在港股上市的中国内地企业的整体表现,主要行业分布在房地产、公用事业、工业、电信服务、能源等。当前指数股息率高达7.06%,处于近三年的高位水平,高于港股整体。指数估值PB为0.78,处于近10年的21.13%分为水平。

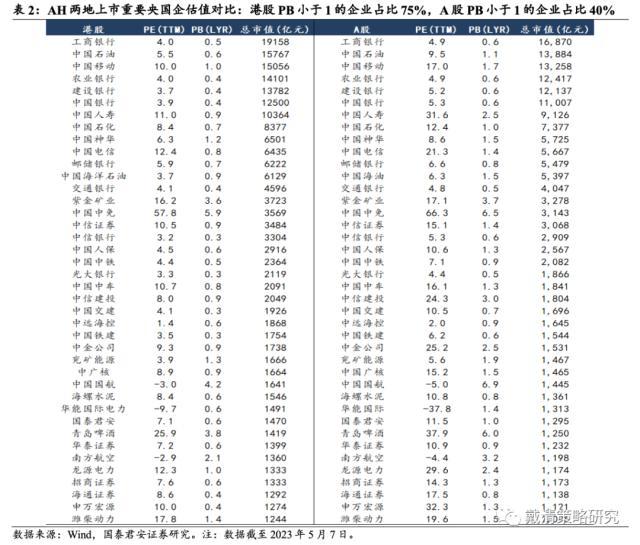

港股估值显著低于A股,后续如果资金对港股央国企的认可度上升,AH溢价收敛将带来港股补涨的行情。近期A股和港股有所调整,估值仍处于历史较低水平,以AH同步上市的企业为对象计算估值,这些公司在A股的PE(TTM)/13年来分位数为9.4倍/35.2%,PB(LF)/13年来分位数为1.0倍/13.0%,但在港股的PE/13年来分位数仅为6.3倍/10.2%,PB/13年来分位数仅为0.7倍/10.4%。截至2023年5月7日,AH两地上市市值排名前40的央国企中,港股PB小于1的企业有30家,占比高达75%,而A股PB小于1的只有16家,占比40%。港股的估值显著低于A股,加之AH溢价处于高分位水平,后续港股补涨空间或更大。

1.港股央国企特征与A股央企相似

感谢国泰君安证券研究非银、建筑、石化、通信、银行团队的观点。

1.1港股央国企特征与A股央企相似

1.2.港股央国企与A股央企分布行业范围相似

当前港股相对A股呈现高股息的特征。截至2023年5月,港股央国企近12个月的股息率平均值为6.67%,高于A股央企股息率平均值3.38%;恒生指数股息率为3.66%,高于上证指数股息率2.51%;在财政支出需求较大时,央国企更愿意加大分红力度。在过去的两年内,港股股息率持续上升,2021年和2022年股息率分别上涨0.57和1.03个百分点,其中港股央国企的股息率抬升幅度大于整体港股,2021年和2022年股息率分别上涨1.26和0.73个百分点。中长期来看,在土地财政贡献下降背景下,央国企分红率有望稳步提升。

宽基指数:建议关注央国企占比高、估值低的恒生香港中资企业指数。恒生香港中资企业指数(HSCCI)涵盖了25只具有中资背景并于中国内地以外的地方注册及在中国香港上市的公司,旨在反映在港股上市的中国内地企业的整体表现,主要行业分布在房地产、公用事业、工业、电信服务、能源等。截止2023年5月,指数前五权重股分别为中国移动(10.88%)、中国海洋石油(9.86%)、华润置地(9.53%)、中国海外发展(9.42%)和华润啤酒(9.18%)。当前指数股息率高达7.06%,处于近3年的高位水平,高于港股整体水平。当前指数估值PB为0.78,处于近10年的21.13%分为水平。

3)建筑行业:受到“中特估”和一带一路双主题的关注,行业AH股溢价率攀升至138%,1月30日以来上升10.1个百分点,龙头企业中国中铁AH股溢价率为71%,中国交建AH股溢价率为171%,中国铁建AH股溢价率为94%,自1月30日以来涨幅分别为33.2%、13.5%和11.5%。

近期“中特估”主题推动A股电信、能源、建筑等板块上扬,港股涨幅不及A股,AH股溢价率升高。具体行业来看,截至2023年5月7日:

2.2“中特估”板块AH股溢价率升高,港股央国企低估值优势明显

港股央国企相对A股具有更低估值的优势。1)在当前的宏观背景下,A股和港股均有所调整,但A股依靠着TMT行情和“中特估”等投资热点持续轮动,而港股对于主题投资淡化更加重视企业的业绩兑现和持续盈利能力,相对A股表现较弱。此外,中美关系扰动和美国银行业风险对港股的冲击也更大,AH溢价指数持续攀升。2)近期“中特估”主题推动A股电信、能源、建筑等板块上扬,港股涨幅不及A股,AH股溢价率升高。3)港股估值显著低于A股,当下沪港AH溢价指数已经达到近十年的历史高位,后续如果资金对港股央国企的认可度上升,AH溢价收敛将带来港股补涨的行情。

摘要

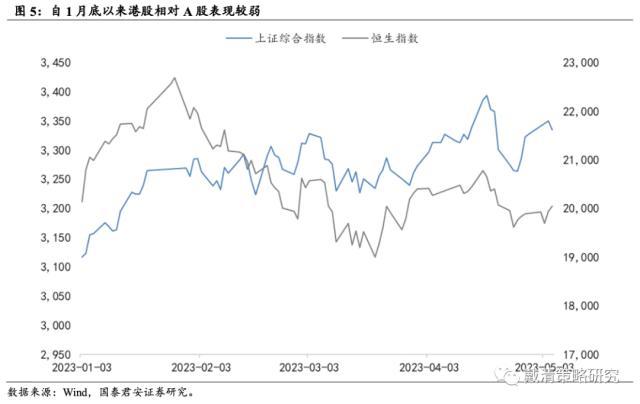

A股和港股走势的差异扩大导致近期沪港AH溢价指数持续攀升。截至2023年5月7日,沪港AH股溢价指数为148.45,处于10年以来的历史高位。2023年来看,沪港AH溢价率于1月末达到底部,A股和港股走势的背离随后逐渐扩大。1月31日,AH溢价指数为139.29,至4月末累计涨幅高达6.6%。

港股央国企所属央企集团涵盖了A股央企集团的关键行业,包括能源、电信、资本货物、金融、保险等。截至2023年5月7日,港股央国企按市值排名主要集中在能源(22.4%)、电信服务(12.8%)、资本货物(10.5%)、金融(10.0%)和保险(9.3%)行业。从港股央国企在该行业中的归母净利润占比来看,根据2022年年报数据,港股央企在能源(35.4%)、资本货物(15.4%)、电信(12.7%)、保险(7.1%)和材料(4.6%)等行业中均具有主导地位。

4.“中特估”宽基指数及行业组合投资建议

当下的宏观场景,资金偏向寻找低估值、高股息、稳定性高的行业,而“中特估”主题投资正迎合了大部分资金的投资偏好。从2023年两地股市的表现来看,A股资金对于“中特估”主题投资的热情更大,接受度更高,而港股央国企虽然也在上涨,但涨幅不及A股,AH溢价指数可以很明显地观察到这个现象。当下AH溢价指数已经达到近十年的历史高位,后续如果资金对港股央国企的认可度上升,AH溢价收敛将带来港股补涨的行情。

2)能源行业:具有高估值、高分红的属性,也是“中特估”的重要投资方向,行业整体的AH股溢价率为98%,1月30日以来上升5.5个百分点,龙头企业中国石油AH股溢价率为72%,中国石化AH股溢价率为47%,自1月30日以来涨幅分别为61.9%和107.1%;

行业组合推荐:1)非银:保险保费拐点,券商业绩高增。2)建筑:中特估/一带一路二季度进主升浪。3)石油石化:供应端收紧有助油价中枢抬升。4)通信:运营商业绩连续多个季度企稳高增,期待新周期的星辰大海。5)银行:经济复苏,银行财务见底,看好银行板块的估值修复。

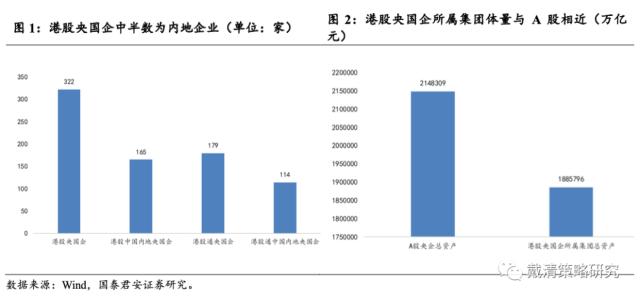

港股央国企中半数为内地企业,所属企业集团总资产体量与A股相近。截至2023年5月,港股央国企共322家,其中注册地在中国内地的央企共165家,占港股央国企总数的51%。港股通中的央国企共179家,其中114家为内地央国企,占比64%。总资产层面来看,根据2023年一季度财报统计,A股央企总资产为214.83万亿元,港股央国企所属央企集团总资产为188.58万亿元,体量与A股相近。

港股央国企可选标的的多样性与A股相似。1)港股央国企中注册地在中国内地的企业占51%。总资产层面来看,港股央国企所属央企集团总资产体量与A股相近。2)港股央国企所属央企集团涵盖了A股央企集团的关键行业,包括能源、电信、资本货物、金融、保险等。

A股“中特估”主题投资如火如荼,央国企标的表现亮眼,而港股央国企相对表现则较为温和。对比A股和港股的央国企标的,我们发现从体量、行业覆盖范围等角度来看,两地央国企的特征极为相似。

考虑分红扣税之后,港股高股息仍具有吸引力。港股和A股存在不同分红扣税机制的问题,A股投资者持有股票时间不足一个月,取得分红按分红额的20%交税;持有股票时间超过1个月且不满一年(含一年),取得分红按减半即10%收取;持有股票超过一年,取得分红免征红利税。南下资金港股通的分红税由H股公司直接全额派发给中国结算来代扣代缴,分红税率为20%,其中红筹股(在中国境外注册、在中国香港上市的带有中国大陆概念的股票)的分红税率为28%。中国香港本地投资者和外资直接通过港股券商投资H股的分红税率为10%,投资非H股,不扣税。根据最新数据,港股央国企平均股息率为6.67%,A股央企平均股息率为3.38%,AH两地上市的央国企进行对比,即使在投资者持有期超过一年(A股免征红利税)的情况下,港股央国企的高股息率仍具有吸引力。

3.港股央国企相对A股央企具有高股息的优势

6.风险因素

2.1港股相对A股表现较弱,AH溢价指数持续攀升

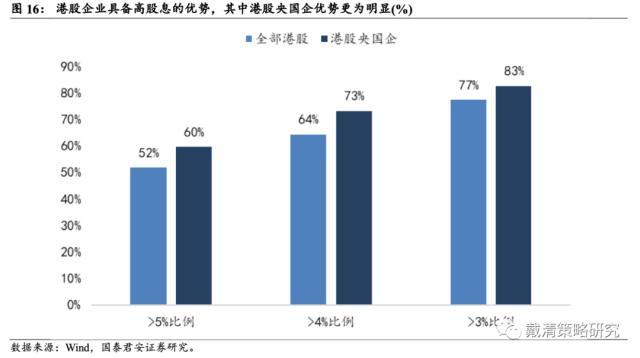

港股高股息策略或可作为美元流动性风险的对冲。高股息组合的超额收益与美元指数显著正相关,显示出高分红公司可以显著对冲流动性风险。52%的港股3年(2021至2023年)平均股息率超过5%,其中港股央国企3年(2021至2023年)平均股息率超过5%的比例则高达60%。高股息策略具有更强的防御属性,并且高股息企业往往具备现金流充沛、盈利能力稳定、估值较低等特点,具有较高的安全边际。海外通胀压力、美国银行业风险以及“俄乌”地缘冲突等事件的影响,投资者的风险偏好出现急剧下降,高股息策略的防御属性凸显。在美元升值的背景下,以人民币计价的港股高股息板块不仅受益于汇兑收益,同时在稳定的分红作为安全垫的基础下,有望成为资金的避风港。

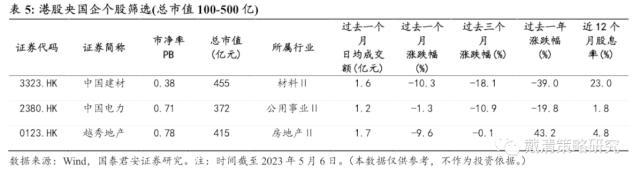

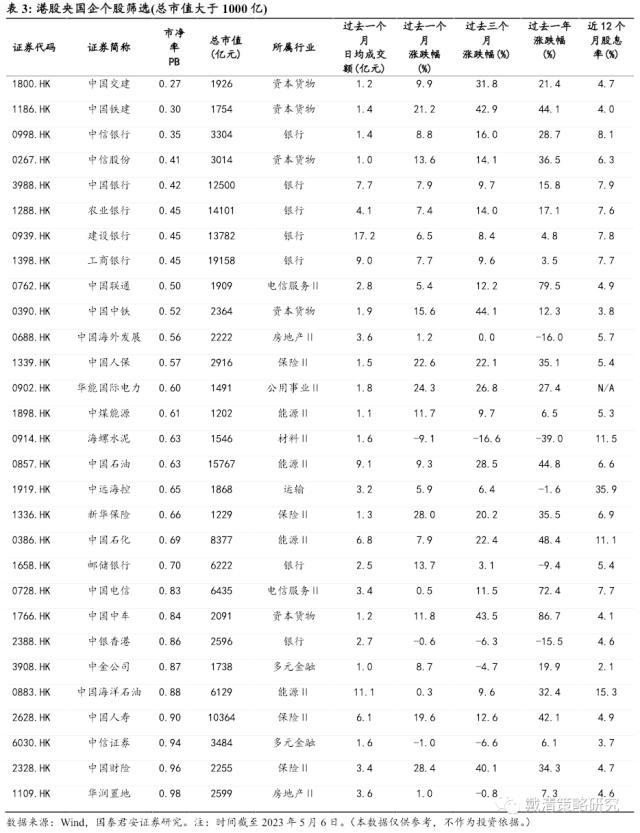

从港股“中特估”投资机会来看,基于前文分析,我们对港股央国企个股池进行以下四个条件的筛选:1)央国企收入占比高的行业;2)高市值:总市值大于1000亿、500-1000亿和100-500亿;3)低估值:目前估值(市净率)分别低于1/0.7/0.5的公司;4)高流动性:过去一个月日均成交额大于1个亿。

本文源自券商研报精选

1) 国内经济复苏不及预期;2)政策落地不及预期。

风险提示:1)国内经济复苏不及预期;2)政策落地不及预期。

2.3.港股估值显著低于A股,AH溢价有望收敛,港股补涨的空间或更大

港股央国企相对A股具有更高股息的优势。1)港股相对A股呈现高股息的特征。当前港股央国企股息率平均值为6.67%,高于A股央企股息率平均值3.38%。在过去的两年内,港股股息率持续上升,中长期来看,在土地财政贡献下降背景下,央国企分红率有望稳步提升。2)考虑分红扣税之后,港股高股息仍具有吸引力。AH两地上市的央国企进行对比,即使投资者持有期超过一年(A股免征红利税)的情况下,港股企业的高股息率仍具有吸引力。

自1月底以来,港股相对A股表现较弱。截至2023年5月6日,上证指数年内涨幅为7%,区间最大涨幅为8.9%,而恒生指数下跌0.5%。国内宏观数据表明我国经济复苏动能有所放缓,地产、消费等高频数据环比走弱。在此背景下,A股和港股均有所调整,但A股依靠着TMT行情和“中特估”等投资热点持续轮动,而港股对于主题投资淡化更加重视企业的业绩兑现和持续盈利能力,相对A股表现较弱。此外,中美关系扰动和美国银行业风险对港股的冲击也更大。

广州外国语大学 广州南沙外国语学校

莺声燕语,啾啾而鸣,鸟雀在光影交错里歌唱春色,为盛景枝头描添一抹灵动。云山珠水下,凤鸣岭南旁,伴随着微微细雨、徐徐清风,广东外语外贸大学也不负时光,写下隽永婉转的旋律,谱就高亢悠扬的篇章,以一曲动人赞歌咏颂着曾经的风流跌宕与来日的山高水长。时间无法言语,但照片可以讲述无数故事。在此大好春日,翻开记忆的相册,捡起一块又一块历史的碎片,追忆往昔峥嵘岁月,拥抱时光中的广外。大财经2023-03-23 19:46:060001什么是变形缝 施工变形缝

施工过程中的变形缝、施工缝和后浇带有什么区别呢?现在给大家详细解释一下。1.变形缝:建筑物在温差、不均匀沉降、地震作用下容易产生破坏,为防止可能的破坏,在建筑物上人为设置适当宽度的缝隙,这种缝称为变形缝,变形缝包括伸缩缝、沉降缝和防震缝三种。大财经2023-03-25 19:19:210000黑芝麻智能递交招股书:高算力SoC市占率约5% 近三年亏损58.71亿

出品丨搜狐汽车·汽车咖啡馆地平线余凯、黑芝麻智能刘卫红、华为汪严旻等产业链与终端产品环节高层人士的近期表态,自动驾驶未来可期,但当下的发展并不如意,丰满的理想已经妥协到接近骨感现实的腰部以下。2023年6月30日,黑芝麻智能正式向港交所递交招股说明书,大量披露信息让我们得以精确的了解产业链企业的生存现状。大财经2023-07-07 09:54:140000什么是子网掩码 子网掩码简单解释

记住公式:划分子网数:2n主机数:2m可用主机数:2m-2说明:n:向主机位借的位数。m:剩下的的主机位数子掩位数与子掩码对照说明:首先必然分清楚IP类别,目前有三大类A类:8位,对应255.0.0.0B类:16位,对应255.255.0.0C类:24位,对应255.255.255.0大财经2023-03-25 02:58:390000午评:沪指低开高走涨0.2%,建筑金融医药方向领涨,新华联上演“地天板”行情

金融界4月27日消息,早盘三大指数低开后一度集体翻红,沪指表现更为强势,人工智能和新能源均震荡调整,一带一路概念接管盘面,建筑装饰、大金融、医药方向领涨,中国平安受业绩提振股价大涨,新华联盘中上演全面注册制后首例“地天板”。0000