基金经理投资笔记|穷五绝六?僵持阶段战略与战术,政策关注产业升级和人的问题

《基金经理投资笔记》宏观策略系列

把脉经济周期拐点 实现财富管理升级

作者:魏 凤 春(博士),创金合信基金首席经济学家

罗 水 星(博士),创金合信基金基金经理

上期分享中(查看原文),我们提出了5月是乱花渐欲迷人眼,一个大的背景是市场进入了战略相持阶段,进攻和防守的理由都不是非常清晰。周末中央发布长期的产业政策,基调是清晰的,但那是诗和远方,是战略性的布局,很多投资者更喜欢战术性的机会。伯克希尔哈撒韦年度股东大会在巴菲特的老家奥巴哈举行,吸引了全球投资者的目光,投资者总希望可以从中寻找到投资的秘诀,价值投资的道虽相同,但法、术、器是各异的。不仅如此,伯克希尔决策者对宏观环境的担忧,对数字技术的批判,很多与会者收获的可能不是清晰的思路,而是在迷宫中又多走了一圈。

一、市场陷入僵持阶段:Sellin May?

港股市场有“五穷、六绝、七翻身”的说法,谨慎的A股投资者也开始考虑Sell in May,一个很重要的理由是根据惯例,银行保险等利好兑现后往往是市场开始调整的开始。A股投资历来是有季节性的,但这未必是历史的铁律,比如2022年5月市场在新的政策基调下开始全面大反攻。我们需要因时而变,投资者需要考虑到当前的市场背景已经和之前有很大的不同。当前市场进入战略僵持阶段的一个重要理由是除了逻辑推演,很多重要问题很难用清晰的事实来验证。谨慎的投资者往往是见好就收或者谋定而后动,因此才有了上述的猜测。

市场不清楚的地方在哪里呢?

第一,从内部看,市场已经提前交易了政策的方向,而且今年国内的政策本身也不是大开大合。新出台的政策更多地在落实上,较少新的提法。

第二,从外部看,美联储依然在通胀、就业数据、金融数据和增长数据传递的混乱信息中纠结。

第三,从投资主线看,数字经济和中特估依然既有政策、也有业绩或者有未来预期的业绩改善,但短期游戏、传媒、中特估与其他板块分化较为极致,也是不争的事实。除了这两条主线外,金融、消费和公用事业有反弹,但难以成为持续的配置主题,新能源崩坏的筹码预期也决定了反弹的脆弱性。

第四,从交易行为看,投资者并未形成一致预期。随着一季报的披露,市场阶段性发挥了对盈利现实的定价效率。具体表现为,业绩出现一定修复和表现有韧性的金融、中药、电力、中特估主题以及TMT中的游戏传媒等表现较好,家电此前也有一定表现。不过,随着业绩的公布反而出现了一定的买预期卖现实的操作。当然,相对而言市场也有定价效率不稳定的一面,同样是业绩修复或有韧性的农林牧渔、新能源和消费板块,整体表现则一般。

二、市场僵持的原因:一季报显示企业盈利仍在磨底阶段

短期市场的核心矛盾在于缺乏特别明显的亮点,TMT主线前期超额收益过于显著,目前除了游戏、传媒一枝独秀外,其他TMT细分领域阶段性有所回调。中特估相关的基建、银行、石油、出版等板块盈利有支撑、估值也较低,因此在最近市场调整的时候整体表现较好。在这两条我们看好的全年主线之外,市场部分定价了一季报行情,但核心问题在于当前盈利仍处在磨底阶段。扣除金融和两桶油,A股的盈利还在下滑,这意味着短期盈利很难撑起A股系统性的行情。所以,我们看到这两条主线之外其他业绩尚可的板块,整体反弹的幅度都相对有限。消费的盈利有一定的修复,而市场由于前期的悲观情绪尚未对其定价,这可能蕴含阶段性交易机会。

三、战略性布局是清晰而明确的:政策关注产业升级和人的问题

近期国内也处于一个会议密集召开的阶段,政治局会议、中央财经委会议和国常会相继召开。决策层对于当前经济复苏动力不足、复苏势头不稳的问题,有着清醒的认识,短期的工作重点是恢复和扩大需求,但同时也明确不会再走老路——不会通过低水平的债务扩张来刺激经济,而是聚焦实体经济的产业升级,推进产业智能化、绿色化、融合化。

现代产业体系下的融合发展

这次财经委会议的一个新提法是“坚持三次产业融合发展,避免割裂对立;坚持推动传统产业转型升级,不能当成‘低端产业’简单退出”,这个提法很重要。我们去年底强调接下来一段时间的政策需要强调均衡性和系统性,才能形成经济发展的合力。卡脖子的领域要重点支持和发展,但是经济的运行是一个完整的系统,生产和消费、实体经济和金融支撑、高科技领域和低技术领域、融资-设计-制造—物流-销售-服务等各方面需要协调发展,大家的信心慢慢恢复、收入慢慢恢复,才能够真正把需求拉动起来。不能够孤立、片面地理解和执行政策,毕竟即使是芯片这么最高科技的领域,它的下游需求也主要来自消费电子产品中的手机、汽车、智能家居等等,没有需求的拉动,产业的发展就缺乏良性循环的基础。

高质量的人才红利

另外,最近政策讨论的一个重点是人,作为投资生产拉动核心的企业家、作为人力资源重点的人才、承载民族未来的新生人口、需要关注的老龄人口。当前中国的发展逐渐从资本和劳动要素拉动转向人力资源拉动,技术创新成为能否突破内外部约束的关键。技术创新能力取决于制度保障下的主观能动性,在经历了过去几年的非常态之后,在内外部不确定性的制约下,如何让当前每个主体充满信心、充满主观能动性,是政策的重心。以人工智能为代表的数字经济大发展,有可能能够帮助我们适当缩小国际竞争中人力资源的差距,这需要从一个更高的角度理解人工智能和数字经济。

四、乱云飞渡仍从容:乱战之后的投资路径

5月的市场,看起来是战略僵持阶段的乱战。接下来的政策力度和效果有多大、盈利能否实质性的反弹、经济复苏的斜率是否面临趋缓的压力、海外的潜在风险到底有多大、美联储到底下一步面临的是什么样的经济形势等,投资者希望渐次判断上述一系列的重要问题的程度,并据此进行布局。

从这个意义上讲,5月交易机会可能更均衡、但也更脆弱,当前可能是一个布局的好阶段,而未必会是收获的阶段。投资者需要多一点耐心,风浪越大,下一次的鱼越贵。

“乱云飞渡仍从容”,这是我们从巴菲特历次股东大会上看到价值投资者很重要的一个特质,即我们提倡的“道”。市场的乱是暂时的,随着事实的清晰,投资路径也将会非常明确。这个路径,我们从产业视角做了一下梳理,供投资者参考。

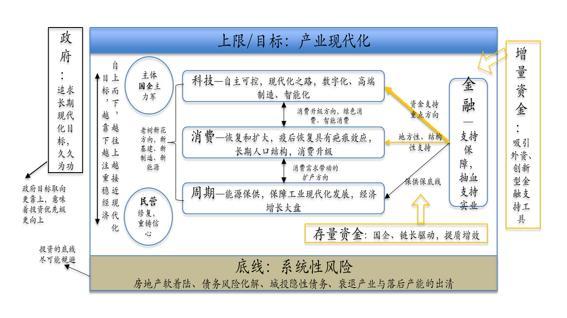

具体而言:投资的上限是产业现代化,科技自主可用,数字化、高端化与智能化是明确的诗与远方,需要进行战略布局。投资的下限是避免系统性的风险,在现代化的产业转型中,当前蕴藏风险和未来跟不上历史步伐的产业是不能进行战略布局的。投资的中间状态是周期与消费行业,是战术性的布局。

产业视角下的投资路线图

【了解作者】

魏凤春博士,创金合信基金首席经济学家,投委会委员兼秘书长,宏观策略配置部总监,兼任MOMFOF投研总部总监,南开大学经济学博士,清华大学管理科学与工程博士后。学术研究与教学以及宏观经济走势、金融产品分析等实务领域经验丰富、成果卓著。从业23年以来,一直致力于在周期波动的框架内运用财政的视角解构宏观经济的运行,将中国经济看作一份资产,通过资本资产定价的方式来确定其价值与风险。

罗水星博士,创金合信基金经理、首席宏观分析师,2022年2月加入创金合信基金。此前履职博时基金,负责宏观策略、宏观政策、大类资产配置与择时研究。武汉大学学士,上海财经大学经济学硕士、博士,中国社科院经济学博士后,学术论文多发表于国际SSCI英文核心经济学期刊。

本文源自金融界

“远东地下停车场有人上吊” 物业辟谣,已报警立案!

近日,有网友在社交平台发布一条视频称:“远东地下停车场有人上吊”社交平台截图视频截图22日,贺州远东物业管理有限公司针对此消息发布一则“辟谣声明”,并已向贺州市建东派出所报警立案。原文如下:在此,小编提醒广大小伙伴切勿轻信网络来源不明的信息给周围人造成不必要的压力具体情况如何我们以警方通报为准不传谣、不信谣!编辑|程仔审核|王晓鲁来源:贺州人的远东大财经2023-11-24 14:28:250000马斯克来华,想要做什么?

文|《财经》记者王静仪郭怀毅编辑|李皙寅很少有哪位外国企业家来华,能像特斯拉CEO(首席执行官)伊隆·马斯克(ElonMusk)一样,获得政界、商界乃至普通网民的普遍关注。5月30日上午,马斯克的私人飞机从美国飞抵北京首都国际机场;当天,国务委员兼外长秦刚在北京会见了马斯克。大财经2023-05-31 23:31:050000中国GDP狂飙91.3万亿,美国GDP惨淡,2024年差距有望缩至最低!

你有没有注意到,最近中国和美国的GDP数据出来了,让人大跌眼镜!第三季度,中国的GDP环比增长了1.3%,同比增长了4.9%,总额达到了91.3万亿,这在全球经济复苏乏力的情况下,简直是一个奇迹!而美国的GDP呢?虽然还没有公布,但我们可以预测,美国的GDP增长率肯定不如中国,而且还面临着高通胀的困扰,这让美国的经济前景黯淡无光。大财经2023-11-11 12:42:320000魔方还原最简单的方法 魔方还原教程视频

来源:【上游新闻-重庆晨报】裁判一声“开始”,台下观众眼睛都没眨几下,来自重庆南开小学9岁的黄楷宸已将魔方还原。仅花了6.286秒!这个成绩,斩获了由共青团重庆市委、重庆市教委等于18日主办的“请党放心强国有我”第三届重庆市青少年魔方展示活动决赛(U10组)冠军,也是整个三阶魔方速拧项目用时最短者,引得台下观众啧啧称赞。比赛现场大财经2023-03-20 19:53:580000空调出风口滴水 空调出风口滴水正常吗

随着生活水平的不断提高,现在有越来越多的用户选择中央空调来作为家里的采暖设备,这样不仅能够照顾到所有居室空间的采暖制冷,还便于集中统一管理,非常的方便。如果中央怎么办?中央空调出风口漏水的原因有哪些?今天,我们就来了解下。空调出风口漏水是什么原因?大财经2023-03-22 18:29:570000