4月PMI点评(需求偏弱,景气分化)

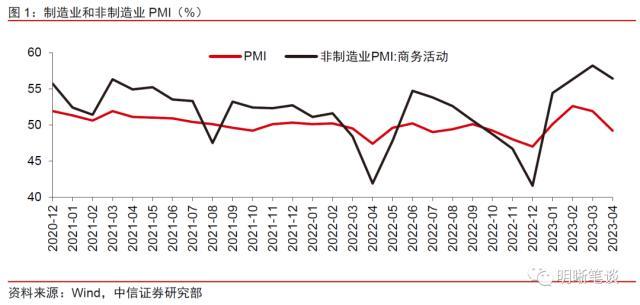

制造业和服务业PMI呈现显著分化

第二,外需偏弱对制造业不利。3月强劲的出口金额增长并没有反映在当月的工业出口交货值中,从4月的制造业PMI和PMI新出口订单中,工业领域的出口需求似乎也没有明显改善。

4月PMI数据清晰的体现了服务业和工业景气的分化。今年以来,随着国内疫情防控平稳转段,消费服务业开始呈现“报复式”复苏,“五一”假期的服务消费景气度在4月的基础上有望进一步拔高;然而投资、出口需求则呈现边际走弱趋势,商品消费也在恢复性反弹后进入较为平稳的阶段,这意味着工业需求可能逐渐承压。这一结构可能指向一段时间内私人部门投资、融资需求动力不足。我们认为在恢复和扩大需求的关键时期,积极的宏观政策基调有望延续,以支撑经济持续修复,短期内政策没有转向风险。

欧美发达经济体衰退风险;新冠疫情反复;国内政策力度不及预期。

风险因素

制造业:产需回升速度弱于季节性

供货商配送指数保持在临界点之上。供应商配送时间指数较上月小幅下降0.5pct至50.3%,仍高于临界点,制造业原材料供应商交货速度继续加快。

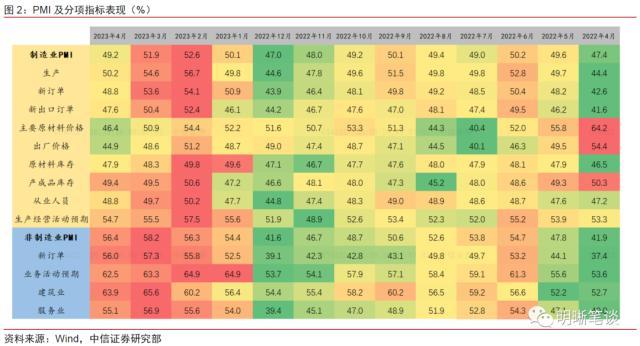

4月制造业产需指数均有所回落,反映的是4月制造业的回升速度弱于季节性,市场需求不足仍是核心制约。4月PMI生产指数和新订单指数分别为50.2%和48.8%,比上月回落4.4pcts和4.8pcts,降幅相对较大,新订单指数也降至荣枯线以下。各大类行业PMI均有较为显著的回落,结构上装备制造业景气度相对偏强,而高耗能产业相对偏弱。

4月制造业PMI的大幅回落在意料之外,却又在情理之中:

第三,高频制造业数据虽持续好转,但表现弱于往年季节性。工业相关的高频数据走向印证了制造业生产端的恢复。但是,考虑到PMI是一个环比季调指标,如果其中某个分项回升的幅度弱于季节性,那么该项指标的PMI也会位于荣枯线以下。

债市策略

4月的PMI数据,清晰的体现了服务业和工业景气的分化。过去疫情三年,投资和出口需求拉动的工业生产是中国GDP增速的主要支撑,服务业受到疫情防控措施的约束整体偏弱。今年以来,随着国内疫情防控平稳转段,服务业尤其是消费服务业开始出现“报复式”复苏,“五一”假期的服务消费景气度在4月的基础上进一步拔高;然而投资、出口需求则呈现边际走弱趋势,商品消费也在恢复性反弹后进入较为平稳的阶段,这意味着工业需求可能逐渐承压。4月PMI数据所体现的这一特征或许是今年全年的缩影。

风险因素:欧美发达经济体衰退风险;新冠疫情反复;国内政策力度不及预期。

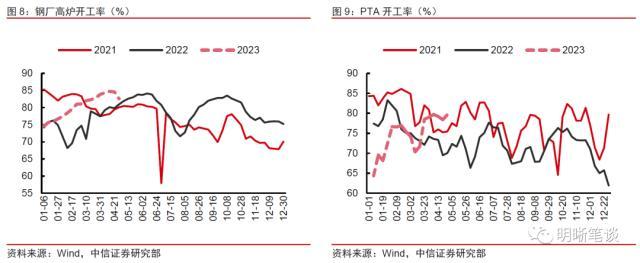

第三,高频制造业数据虽持续好转,但表现弱于往年季节性。4月的全国钢厂高炉开工率延续了开年之后不断抬升的态势,超过了过去两年同期的水平。PTA开工率在整个四月都保持79%左右的较高水平,同样超过了过去两年同期的数值。半钢胎开工率在春节后恢复到了2年内的最高水平,此后得以延续,整个4月保持在70%以上。4月份全钢胎开工率超过去年同期的水平,并逐渐缩小与2021年同期的差距。这些高频数据的走向均印证了制造业生产端的恢复。但是,考虑到PMI是一个环比季调指标,如果其中某个分项回升的幅度弱于季节性,那么该项指标的PMI也会位于荣枯线以下。

正文

建筑业主要依靠基建支撑,行业平稳向好。随着气候转暖各地工程施工进度加快推进,建筑业生产活动扩张加快,4月建筑业商务活动指数63.9%,较上月小幅下降1.7pcts,仍处在景气度较高的水平。其中,土木工程建筑业商务活动指数继续高于70.0%,表明随着重大工程建设有序推进,土木工程建筑业施工进度不断加快。从市场预期来看,建筑业业务活动预期指数小幅回升至64.1%,仍位于高景气区间,建筑业企业对行业发展预期平稳向好。

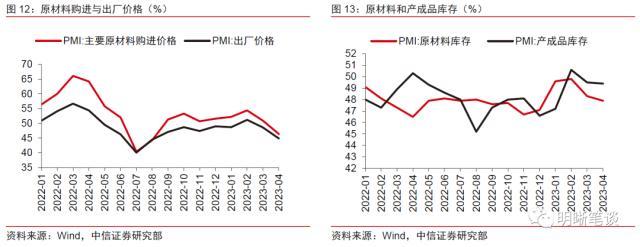

库存和价格指数均下降至临界点之下。4月原材料库存指数和产成品库存指数分别小幅下降0.4pct和0.1pct 至47.9%和49.4%。受近期部分大宗商品价格波动等因素影响,4月原材料购进价格指数和出厂价格指数分别为46.4%和44.9%,较上月分别下降4.5pcts和3.7pcts。由于价格水平波动较大,企业采购意愿减弱,本月采购量指数降至49.1%。

服务业复苏态势稳定向好,恢复预期较为明确。4月服务业商务活动指数为55.1%,环比小幅下降1.8pcts,连续三个月位于较高景气区间,一季度消费复苏的态势得到了延续。从市场需求和预期看,新订单指数为56.4%,保持在较高景气区间,反映出服务业市场需求持续释放;业务活动预期指数为62.3%,连续四个月位于高位景气区间,说明企业对市场恢复发展的预期向好。在调查行业中,交通运输、住宿、文化体育娱乐等行业商务活动指数高于60.0%,体现出了居民出行以及消费意愿的持续快速复苏,接触型服务业恢复态势良好。电信广播电视及卫星传输服务、互联网软件及信息技术服务、货币金融服务、租赁及商务服务等与企业生产活动密切相关的行业发展态势良好,商务活动指数持续位于57.0%以上较高景气区间。我们认为,服务业复苏的逻辑没有发生变化,上半年将会保持当前的复苏态势。

本文源自券商研报精选|研报精选

库存和价格指数:均下降至临界点之下

4月PMI数据清晰的体现了服务业和工业景气分化、市场需求相对偏弱的格局。这一结构可能指向一段时间内私人部门投资、融资需求动力不足。当前经济运行状况如4月政治局会议所言:“当前我国经济运行好转主要是恢复性的,内生动力还不强,需求仍然不足”。我们认为在恢复和扩大需求的关键时期,积极的宏观政策基调有望延续,以支撑经济平稳复苏,短期内政策没有转向风险。对于债市而言,在经济内生动能偏弱,货币政策不急于转向的环境下,利率调整风险较为有限。收益率曲线短端、同业存单利率仍有下行空间,债市的做多窗口仍未关闭。

核心观点

原材料及产成品库存指数均有所回落。4月原材料库存指数和产成品库存指数分别为47.9%和49.4%,分别较上月下降0.4pct和0.1pct。企业端采购意愿有所下降,4月采购量指数为49.1%,降至临界点之下。企业采购意愿和库存指数同时下降。

事件:4月30日国家统计局发布4月中国采购经理指数运行情况。4月份,制造业采购经理指数(PMI)为49.2%,比上月下降2.7pcts,低于临界点。非制造业商务活动指数为56.4%,比上月下降1.8pcts,高于临界点。

建筑业:基建投资支撑

4月PMI主要指标显示,制造业市场需求出现回落,非制造业保持较高景气水平。1、供需层面:生产指数和新订单指数分别为50.2%和48.8%,环比分别下降4.4pcts和4.8pcts,生产继续扩张而市场需求出现回落。2、价格层面:原材料购进价格指数为46.4%,比上月下降4.5pcts,出厂价格指数为44.9%,较3月下降3.7pcts,整体价格水平有所回落。3、建筑业:建筑业商务活动指数为63.9%,较上月小幅下降1.7pcts,连续三个月位于高位景气区间,建筑业生产活动持续较快扩张。4、服务业:服务业商务活动指数为55.1%,低于上月1.8个百分点,连续三个月位于较高景气区间,服务业恢复态势稳定向好。5、各规模企业:大、中、小型企业PMI分别为49.3%、49.2%和49.0%,分别低于上月4.3pcts、1.1pcts和1.4pcts,均下降至临界点以下,复苏趋势有所停滞。

债市策略:4月PMI数据清晰的体现了服务业和工业景气分化、市场需求相对偏弱的格局。这一结构可能指向一段时间内私人部门投资、融资需求动力不足。当前经济运行状况如4月政治局会议所言:“当前我国经济运行好转主要是恢复性的,内生动力还不强,需求仍然不足”。我们认为在恢复和扩大需求的关键时期,积极的宏观政策基调有望延续,以支持经济持续修复,短期内没有转向风险。对于债市而言,在经济内生动能偏弱,货币政策不急于转向的环境下,利率调整风险较为有限。收益率曲线短端、同业存单利率仍有下行空间,债市的做多窗口仍未关闭。

建筑业主要依靠基建支撑,行业预期平稳向好。随着气候转暖各地工程施工进度加快推进,建筑业生产活动扩张加快,4月建筑业商务活动指数63.9%,较上月小幅下降1.7pcts,仍处在景气度较高的水平。其中,土木工程建筑业商务活动指数继续高于70.0%,表明随着重大工程建设有序推进,土木工程建筑业施工进度不断加快。从市场预期来看,建筑业业务活动预期指数小幅回升至64.1%,仍位于高景气区间,建筑业企业对行业发展预期平稳向好。

服务业延续复苏势头,接触型服务业恢复预期较为明确。4月服务业商务活动指数环比小幅下降1.8pcts至55.1%,连续三个月位于较高景气区间,一季度消费复苏的态势得到了延续。从市场需求和预期看,新订单指数为56.4%,保持在较高景气区间,反映出服务业市场需求持续释放;业务活动预期指数为62.3%,连续四个月位于高位景气区间,说明企业对市场恢复发展的预期向好。从行业来看,交通运输、住宿、文化体育娱乐等行业商务活动指数高于60.0%,体现出居民出行以及消费意愿的持续快速复苏,接触型服务业恢复态势良好。预计5月份服务业仍将保持较快复苏。

第一,延迟需求和脉冲式回升过后,4月制造业产需有所回落。观察今年一季度的工业生产情况,工业增加值增长最快的是2月份,同比增长18.8%,可能很重要的一个原因是12月份和1月上旬工业需求的延迟释放,PMI在手订单亦体现出类似特征,导致2月工业增加值脉冲式回升。随着这一部分积压需求的回落,工业需求再度回归偏弱运行。

第一,延迟需求和脉冲式回升过后,制造业产需有所回落。今年一季度工业增加值增长最快的是2月份,同比增长18.8%,很重要的一个原因是12月份和1月上旬工业需求的延迟释放,导致2月工业增加值脉冲式回升。随着这一部分积压需求的回落,工业需求再度回归偏弱运行。

服务业:复苏态势延续

原材料和出厂价格有所下降,均处于临界点之下。受近期部分大宗商品价格波动等因素影响,4月原材料购进价格指数和出厂价格指数分别为46.4%和44.9%,较今年3月分别下降4.5pcts和3.7pcts。

第四财季业绩公布在即 阿里巴巴开盘涨超3%

5月18日消息,截止发稿,阿里巴巴-SW(09988.HK)涨3.22%。该公司的第四财季业绩将于今日公布。TruistSecurities和巴克莱的分析师预计,阿里巴巴公布的业绩至少会符合预期,其竞争对手京东营收高于预估说明执行力有所改善且经济更广泛复苏。此外大摩预测该公司可能增加派息及宣布股票回购,因为随着重组的推进,可能释放出更多现金。本文源自金融界0000十大奢侈品牌 柒牌男装官网价格表

关注搜索号:培根服装,私信回复“服装”,即可免费获得零基础服装教程奢侈品(Luxury)在国际上被定义为“一种超出人们生存与发展需要范围的,具有独特、稀缺、珍奇等特点的消费品”,又称为非生活必需品。而女性对于奢侈品的热爱,更是培养了一大批女装奢侈品品牌,一起来认识一下吧。注:本排行榜是根据全球女装品牌的热度、关注度进行排名的,与品牌规模及地位无关。Top1LV路易威登(法国女装)大财经2023-03-23 14:21:140000新能源重卡销量增长超7倍,报告建议加快建立绿色货运廊道

南都讯见习记者王玮发自北京4月25日,亚洲清洁空气中心、清华大学环境学院和新能源汽车国家大数据联盟在“2023中国绿色货运先锋”论坛上发布最新报告《绿卡榜中国卡车减污降碳进展研究》(以下简称“报告”)。报告发现,我国近年来开展的柴油货车污染治理攻坚取得了阶段性成效,卡车污染物排放持续下降,新能源卡车发展也驶入“快车道”。但在货运行业迈向零排放的清洁化进程中,仍需加速转型。0000湖南女童被世界首富领养,每月要求花20万美元,未来继承千亿财产

文案|栾城苏编辑|栾城苏因为封建陋习的原因,在我国长久以来都有着重男轻女的思想,尤其是在上个世纪这种思想尤为严重。在这种情况下,各大地区都出现了不少的弃婴,即使在现在我国已经思想进步、经济进步,但是每年依旧有大量的婴儿被抛弃。在我国的湖南,有一个刚出生就被父母抛弃的女婴,在两年后意外被世界首富收养,收养后她的养父却为她定下了每月花光20万美元的要求。大财经2023-11-23 13:28:170000大金重工斩获5.47亿欧元风电大单 抢抓机遇开拓市场营收四年增4.82倍

海外海风市场需求景气度高涨,大金重工(002487.SZ)加快布局海外市场。5月8日晚间,大金重工披露公告称,近日全资子公司签订海外大单,合同总金额约5.47亿欧元,约占大金重工2022年度营收的80%。公告披露当天,大金重工股价已提前表现。5月8日上午,公司股价封住涨停板,下午短暂打开后又回封,当天涨幅9.99%,收报31.92元/股。0001